Последняя версия расчет по страховым взносам. Единый расчет по страховым взносам в фнс

Отчитываться по страховым взносам в 2017 году нужно в ИФНС, а не во внебюджетные фонды. Налоговиками разработана новая форма расчета, заменяющая прежние расчеты 4-ФСС и РСВ-1, применять ее нужно, начиная с отчетности за 1 квартал 2017 года. Форма и инструкция по заполнению расчета утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551. Кроме того, для уплаты страховых взносов теперь используются новые КБК .

Подробнее о новой форме, а также о порядке ее заполнения с примером - в этой статье.

Порядок сдачи Расчета страховых взносов в 2017 году

Организации и ИП с работниками должны представлять новый единый расчет в ИФНС ежеквартально. Последний день подачи расчета – 30 число месяца, следующего за отчетным периодом (п.7 ст. 431 НК РФ). Первый отчет по новой форме нужно сдать не позднее 2 мая 2017 года, в связи с переносом дат из-за майских праздников.

При средней численности более 25 человек единый расчет должен сдаваться только в электронной форме, остальные могут подавать его на бумаге. Обратите внимание, что теперь дата сдачи расчета по взносам с 2017 г. одинакова для всех страхователей, независимо от способа представления ими расчета.

Важно: расчет считается непредставленным, если пенсионные взносы по каждому сотруднику в сумме не совпадают с итоговой величиной взносов ПФР. После получения из ИФНС уведомления об этом, у страхователя есть 5 дней на устранение ошибки, иначе штрафа не избежать.

Как заполнить Расчет страховых взносов в 2017 году

Расчет состоит из титульного листа и трех разделов. В свою очередь, разделы 1 и 2 включают в себя приложения: в разделе 1 их 10, в разделе 2 приложение всего одно. В обязательном порядке все страхователи сдают следующие части Расчета:

- Титульный лист,

- Раздел 1, содержащий сводные данные о страховых взносах к уплате в бюджет,

- Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

- Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

- Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Остальные подразделы и приложения представляются, если есть данные для их заполнения.

Расчет заполняется в рублях с копейками. В незаполненных ячейках проставляются прочерки. Все слова в строках Расчета пишутся заглавными буквами. Подробный построчный порядок заполнения Расчета утвержден приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

В ООО «Альфа» в 1 квартале 2017 года начислены страховые взносы с выплат 1 сотруднику, он же является руководителем. Организация работает на УСН и применяет основной тариф страховых взносов.

Облагаемые взносами выплаты Михайлову И.П. составили по 30 000 рублей ежемесячно. На них в январе-марте начислено страховых взносов за каждый месяц:

ПФР (22%) – по 6600,00 руб., ОМС (5,1%) – по 1530,00 рублей, соцстрах (2,9%)– по 870,00 рублей.

Общая сумма выплат в ООО «Альфа» за 1 квартал: 90 000 рублей.

Общая сумма взносов ООО «Альфа» за 1 квартал: ПФР (22%) – 19 800,00 руб., ОМС (5,1%) – 4590,00 рублей, соцстрах (2,9%)– 2610,00 рублей.

Заполнять разделы расчета страховых взносов в 2017 году, пример которого мы рассматриваем, будет более удобно в следующей последовательности:

- Вначале заполним персонифицированные сведения раздела 3 . Этот раздел заполняется на всех застрахованных лиц и включает сведения за 3 последних месяца. В нашем случае сведения заполняются на одного сотрудника, но если застрахованных лиц больше, то количество сведений в Расчете должно соответствовать их численности.

- Следующим шагом будет заполнение подраздела 1.1 приложения 1 раздела 1 по пенсионным взносам: суммируем и переносим сюда данные персучета из раздела 3. Помните, что все показатели персонифицированных сведений в сумме должны совпадать с показателями подраздела 1.1. Наш пример упрощенный и сотрудник всего один, поэтому мы просто переносим его показатели из раздела 3.

- Далее заполним подраздел 1.2 приложения 1 раздела 1 по взносам на ОМС. Показатели страховых взносов на медстрахование отражаются только в этом разделе Расчета.

- Страховые взносы в части соцстрахования рассчитываются в приложении 2 раздела 1 . Если в расчетном периоде имели место расходы по соцстрахованию (больничные, пособия), то следует отразить это в приложении 3 к разделу 1, а значит должна быть заполнена строка 070 приложения 2 раздела 1. В нашем примере таких расходов не было, поэтому приложение 3 не заполняем.

- Заполнив разделы по каждому виду взносов, последним заполняем сводный раздел 1 . Здесь указывается сумма страховых взносов к уплате в бюджет. Обратите внимание, что КБК, указываемые по строкам 020, 040, 060, 080 и 100, на 2017 год пока не утверждены, поэтому в нашем примере указаны коды 2016 года, в которых первые 3 цифры заменены на 182, что означает уплату в ФНС.

- В заключение пронумеруем все заполненные листы Расчета и укажем их число в специальной строке Титульного листа. Под каждым разделом поставим подпись руководителя и дату.

Единый Расчет по страховым взносам. Образец заполнения

Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

Приложение 1. Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1.

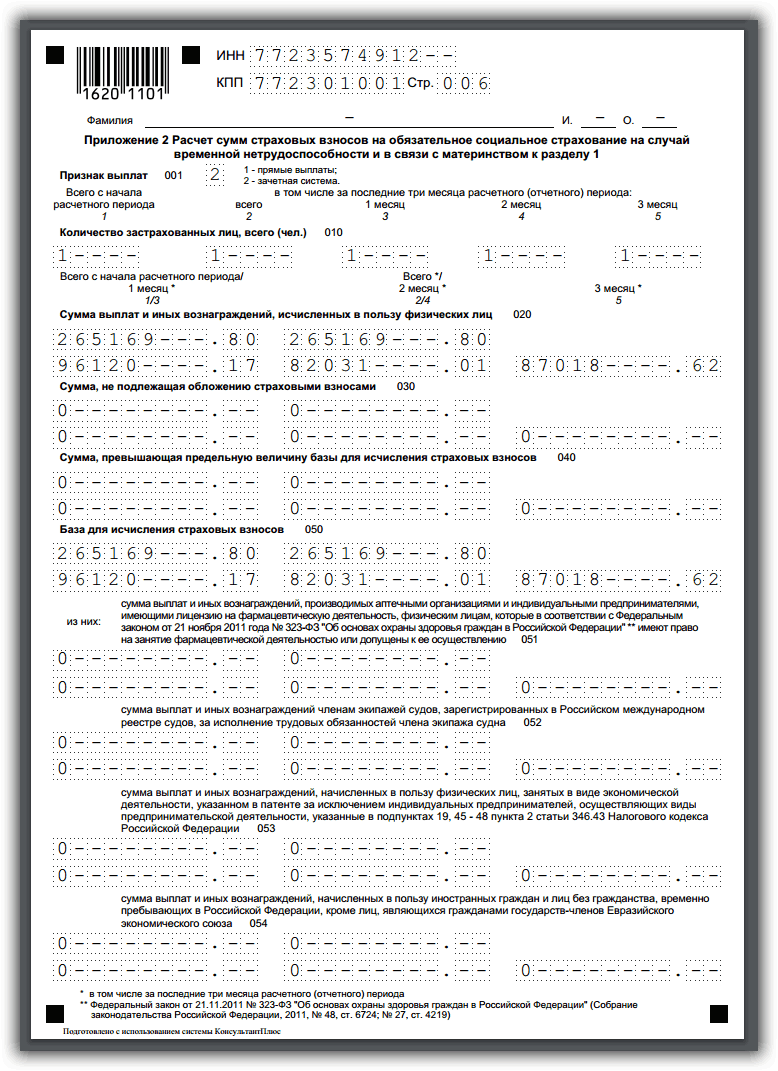

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Единый расчет по страховым взносам 2018–2019 - бланк такого документа вы можете скачать на нашем сайте. Какой бланк расчета применять в 2018-2019 годах? Как правильно его заполнить и на что обратить особое внимание? Нужно ли сдавать нулевую отчетность по страхвзносам? Мы подготовили ответы на самые актуальные вопросы читателей, а также привели наглядный образец заполнения единого расчета по страховым взносам.

Новая отчетность — единый расчет по страховым взносам

С 2017 года страхователи сдают в ИФНС новую отчетность — единый расчет по страховым взносам по форме, утвержденной приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Наименование документа — расчет по страховым взносам — аббревиатуры не имеет, хотя бухгалтеры уже сократили его до РСВ или ЕРСВ (единый расчет по страховым взносам). Номер формы единого расчета по страховым взносам 2018-2019 — КНД 1151111.

Расчет сдается 4 раза в год: по итогам 1 квартала, полугодия, 9 месяцев и года. Исключение — крестьянские/фермерские хозяйства (КФХ), они подают расчет только по итогам года.

Крайний срок сдачи расчета — 30 число месяца, следующего за отчетным периодом. При совпадении с выходным днем этот срок сдвигается вперед на ближайший будний день.

Расчет страхователи сдают в ИФНС по месту прописки ИП (письмо ФНС России от 01.03.2017 № БС-4-11/3748@) или местонахождению юрлица.

О том, куда должны сдавать расчет подразделения, читайте в статье «ФНС разъяснила, как сдавать расчет по взносам в отношении ОП» .

О лишении подразделения полномочий на выплату зарплаты нужно уведомить налоговый орган. Подробнее об этом — в материале «О переходе на централизованную уплату взносов нужно уведомлять ИФНС» .

Задавайте вопросы на нашем форуме! Например, по можно уточнить, какие моменты в заполнении ЕРСВ чаще всего приводят к необходимости сдавать уточненный отчет или писать пояснительные письма .

Форма единого расчета по страховым взносам в ФНС

Единый расчет по страховым взносам 2018-2019 состоит из титульного листа и трех разделов. Всего в расчете 24 листа. Заполнять их все необязательно.

|

Номер раздела/ приложения |

Наименование раздела |

Обязательность заполнения для всех страхователей |

Примечания |

|

Титульный лист |

Страхователь указывает ИНН, КПП, номер корректировки, период, за который сдается отчет, ОКВЭД2, данные о налоговом органе, принимающем отчет, итоговое количество листов в расчете |

||

|

Сведения о физлице, не являющемся ИП |

Заполняют страхователи, не зарегистрированные в качестве предпринимателей и не указавшие свой ИНН |

||

|

Сводные данные об обязательствах плательщика страховых взносов |

Здесь указывается ОКТМО, КБК взноса, сумма взноса за расчетный период и взносы за последние 3 месяца расчетного периода — и так по каждому типу взносов |

||

|

Приложение 1 |

Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование |

Состоит из подразделов: 1.1, 1.2 — обязательны для всех страхователей; 1.3, 1.3.1, 1.3.2, 1.4 — заполняются при наличии соответствующих выплат |

|

|

Приложение 2 |

Расчет сумм страховых взносов на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) |

Страхователь указывает, выплачиваются ли больничные или пособия напрямую работнику или действует зачетная система. Заполняется число застрахованных лиц всего и за каждый из 3 последних месяцев, приводится страховая база. Также указываются суммы возмещения расходов страхователю и суммы взносов к уплате в бюджет |

|

|

Приложение 3 |

Расходы по обязательному соцстрахованию на случай ВНиМ и расходы, осуществляемые в соответствии с законами РФ |

Здесь приводятся выплаты сотрудникам нарастающим итогом по виду страхового случая и общая сумма выплат. Справочно фиксируются начисленные, но не выплаченные пособия |

|

|

Приложение 4 |

Выплаты, произведенные за счет средств федерального бюджета |

Указываются выплаты чернобыльцам, а также пострадавшим на производственном объединении «Маяк», Семипалатинском полигоне и в иных радиоактивных зонах |

|

|

Приложение 5 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 3 п. 1 ст. 427 НК РФ |

Заполняют ИТ-компании |

|

|

Приложение 6 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подп. 5 п. 1 ст. 427 НК РФ |

Заполняют упрощенцы, занятые производством, строительством или оказывающие некоторые услуги (прокат фильмов, организация музеев, библиотек, заповедников и т. д.) |

|

|

Приложение 7 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 7 п. 1 ст. 427 НК РФ |

Заполняют НКО на УСН, занятые в социальной, научной, образовательной сфере, сфере здравоохранения и массового спорта |

|

|

Приложение 8 |

Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками из подп. 9 п. 1 ст. 427 НК РФ |

Заполняют коммерсанты на патенте (за исключением занятых в розничной торговле, общепите, сдаче в аренду недвижимости) |

|

|

Приложение 9 |

Сведения, необходимые для применения тарифа страховых взносов, установленного в абз. 2 подп. 2 п. 2 ст. 425 и абз. 2 подп. 2 ст. 426 НК РФ |

Заполняют в отношении выплат в пользу иностранцев и лиц, временно пребывающих в РФ без гражданства |

|

|

Приложение 10 |

Сведения, необходимые для применения положений подп. 1 п. 3 ст. 422 НК РФ |

Заполняют в отношении вознаграждений в пользу студентов вузов (очная форма обучения) за деятельность в студотрядах (включенных в реестр объединений с господдержкой) по договору подряда или трудовому договору |

|

|

Сводные данные об обязательствах плательщиков страховых взносов — глав КФХ |

Заполняют в отношении страховых взносов, начисленных за главу и членов КФХ |

||

|

Приложение 1 |

Расчет сумм страховых взносов, подлежащих уплате за главу и членов КФХ |

||

|

Персонифицированные сведения о застрахованных лицах |

Включает в себя подразделы: 3.2.1 — заполняют все страхователи; 3.2.2 — заполняют в соответствии с положениями ст. 428 НК РФ касательно выплат, облагаемых взносами по доптарифам |

Расчет очень подробный и включает в себя сведения, которые раньше страхователи представляли в фонды в 4 разных отчетах: РСВ-1, РСВ-2, РВ-3, 4-ФСС.

Главное отличие ЕРСВ — в расчете указываются только начисленные суммы взносов и страховых выплат. Уплаченные суммы и номера платежных поручений теперь в отчетности не приводят. Также в расчете не отражаются остатки задолженности компании по страховым взносам на начало и конец отчетного периода.

Рассмотрим на примере, как заполнять единый РСВ.

Пример

ИП Соцкая А. А. на ОСН занимается производством хлеба. В штате 3 сотрудника:

Смирнова Елена Михайловна — оклад 30 000 руб.

Соцкая Анна Вячеславовна — оклад 40 000 руб.

Федоренко Инна Георгиевна — в отпуске по уходу за ребенком до полутора лет, сумма пособия — 11 500 руб. в месяц. Применяется зачетная система выплат из ФСС.

Сотрудники, занятые по договору подряда, отсутствуют.

Бухгалтер заполнил титульный лист расчета, раздел 1, приложение 1, подразделы 1.1 и 1.2, приложение 2, приложение 3 (так как есть соцвыплаты в пользу работника). В разделе 3 данные внесены в подразделы 3.1 и 3.2.1. Итого получилось 14 заполненных листов.

Образец заполнения единого расчета по страховым взносам, составленный по этим данным, см. ниже.

О заполнении расчета по взносам участниками пилотного проекта ФСС читайте .

Нулевая отчетность по взносам

Подача расчета по страховым взносам является обязанностью страхователей, осуществляющих выплату доходов физлицам (п. 7 ст. 431 НК РФ), освобождение от которой законодательством не предусматривается (письмо ФНС России от 03.04.2017 № БС-4-11/6174).

В связи с этим за периоды отсутствия деятельности и неначисления работникам зарплаты расчеты по страховым взносам подавать все равно придется. Оформлены они будут по правилам нулевой отчетности:

- в объеме обязательных к заполнению листов;

- с отражением данных о страхователе и необходимых кодах (период отчета, ИФНС, ОКТМО, КБК);

- с проставлением цифры 0 или прочерка в полях, предназначенных для данных о начисляемых взносах.

Подробнее о правилах оформления нулевого расчета по взносам читайте в этом материале .

Важно! В случае непредставления ЕРСВ (как нулевого так и заполненного) в течение 10 дней после установл енного срока, налоговики заблокируют расчетные счета компании. Подробнее об этом мы рассказывали .

Сдача нулевой отчетности по страховым взносам послужит для ИФНС источником информации о том, что:

- в связи с неначислением выплат физлицам у страхователя отсутствуют основания для начисления взносов;

- он не относится к числу страхователей, начислявших выплаты и взносы, но не подавших расчет вовремя.

Подробнее о целях подачи нулевого отчета читайте в статье «Зачем налоговикам нулевой расчет по взносам?» .

Итоги

Единый расчет по страховым взносам 2018-2019 годов только кажется объемным. На самом деле он похож на предыдущие формы отчетности, которые раньше бухгалтеры представляли в ПФР и ФСС. Однако новый РСВ имеет свои нюансы заполнения и требует внимательного отношения к достоверности данных, попадающих в него. Если опоздаете с подачей, минимальный штраф составит 1 000 руб.

О том, как уточнить ЕРСВ, читайте .

Поскольку все взносы на страхование, кроме взносов по проф. заболеваниям, в 2019 году переходят под юрисдикцию ФНС, оплачивать их нужно будет именно в налоговые структуры. Но некоторые виды отчетности предпринимателям придется подавать по-прежнему в фонды. Поскольку оплаты будут совершаться в направлении налоговых органов, а межведомственный обмен информацией у нас не особо развит, налоговики для упрощения собственной работы предусмотрели новый вид отчетного документа, названном в 2019 году Единым расчетом по страховым взносам.

Стоит отметить, что приставка «единый» появилась от бухгалтеров, так как данный вид отчетности объединил все разновидности взносов с целью страхования.

Скачать форму бланка «единого» расчета по страховым взносам для заполнения в формате PDF можно по . В этом бланке по форме КНД 1151111 присутствуют абсолютно все разделы и возможные приложения.

Сдавать отчетный документ обязаны все лица, занимающиеся предпринимательством, а также организации, которые уплачивают страховые взносы.

Стоит помнить, что предприниматели, которые не имеют сотрудников, платят страховые взносы только за самих себя. Льготы на них начинают действовать при достижении осуществляемых выплат определенного размера. После чего взносы либо прекращают вносить, либо платят по пониженной ставке.

Если у предпринимателя есть сотрудники, то страховые взносы он обязан платить за них. Важным моментом является тот факт, что для оплаты взноса за себя и за своего сотрудника будут использоваться разные КБК.

Организации также выступают страхователями своих сотрудников. Они оплачивают взносы за них, исходя их заработной платы и других выплат, которые этот сотрудник получает на рабочем месте. Надо отметить, что выплаты за сотрудников ни предприниматель, ни организация не вправе высчитывать из заработной платы своих рабочих.

Если штат работников предпринимательского объекта превышает в количестве среднестатистической численности человек, то подавать отчетность требуется в электронном формате.

Как заполнить документ

Бланк Единого расчета по страховым взносам 2019 предлагает к заполнению три его раздела, а также титульный лист.

- Титульный лист стандартен. В нем содержатся общие данные об организации или ИП.

- В первом разделе будут находиться все расчетные процессы по тем взносам, которые осуществляет страхователь. Этот раздел самый объемный и потребует от заполняющего максимальных знаний принципов проведения расчета сумм по страховым взносам. Он посвящен «Сводным данным по обязательствам плательщика страховых взносов».

- Второй раздел предусмотрен для плательщиков взносов лицом, которое является главой хозяйства фермерского или крестьянского типа. Он не всегда и не всеми будет заполняться.

- В третьем разделе содержатся сведения относительно застрахованных лиц и выплат им. Это информация по каждому лицу отдельно, за которое будут вноситься страховые взносы.

Предпринимателю необходимо учитывать, что если показатель среднесписочной численности всех работников, которым за этот отчетный период сделаны выплаты, превышает количество в человек, то отчетность необходимо подать в электронном формате. Если эта численность меньше, то в бумажном. Кстати, отчетный документ можно принести в ФНС по месту регистрации самостоятельно или отправить с помощью почты.

Образец и пример заполнения Расчета по страховым взносам (КНД 1151111)

Пример заполнения в формате PDF вы можете скачать по либо увидеть на изображениях ниже.

Титульный лист

Раздел 1

Раздела 2 в нашем случае нет, так как организация не является фермерским хозяйством.

Раздел 3

Общие требования к заполнению единого расчета по страховым взносам

Подать отчетность за первый годовой квартал, то есть первый раз предоставить Единый расчет в налоговые органы необходимо до 30.04.2019 года .

Заполнять форму может сам предприниматель или назначенное им ответственное лицо. Заполняя, требуется соблюдать следующие требования:

- Для того чтобы заполнить форму, необходимо использовать чернила синего, фиолетового или черного цвета.

- Для того чтобы заполнить текстовое поле, необходимо использовать печатные заглавные буквы. У заполняющего также есть право составить и заполнить форму в компьютерном формате.

- Нумерация страниц применяется сквозная. Первой страницей считается титульный лист и нумеруется как 001. Пятая, к примеру, как 005, а тринадцатая — 013.

- Заполнение полей происходит слева направо.

- Денежные единицы отображаются с помощью рублей и копеек. Если не вносится показатель суммы, то ставится ноль, если любой другой показатель – прочерк.

- Не разрешены исправления корректором, печать с обеих сторон листа либо скрепление страниц, вследствие которого они могут испортиться. В этом форма Единого расчета по страховым взносам 2019 года имеет сходство с другими видами отчетной документации.

Смотрите также видео о новой формы отчетности:

Нарушения и ответственность

Не поданный вовремя отчет грозит штрафом в 200 рублей по каждой не поданной форме. Если не вовремя сдать годовой отчет, то сумма штрафа может составить целых 5% от суммы необходимых взносов. Есть уточняющие положения, что этот штраф не может превысить 30% от дохода, но не должен быть меньше, чем 1 тысяча рублей.

Налоговики могут признать отчет не представленным в том случае, если рассчитанная сумма взносов не будет соответствовать той сумме, которая образовывается при объединении страховых сумм по каждому отдельному лицу. В таком случае они уведомят предпринимателя о непринятии отчета к рассмотрению, а он, в свою очередь, обязуется в пятидневный срок подать правильную форму.

Если в процессе деятельности в уже сданном отчете нашлась ошибка, то необходимо как можно скорее подать в налоговые органы уточняющий документ.

Приложение N 2

Утвержден

приказом ФНС России

от 10.10.2016 N ММВ-7-11/551@

ПОРЯДОК ЗАПОЛНЕНИЯ РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ

- IV. Порядок заполнения листа "Сведения о физическом лице, не являющемся индивидуальным предпринимателем" расчета

- V. Порядок заполнения раздела 1 "Сводные данные об обязательствах плательщика страховых взносов" расчета

- VI. Порядок заполнения приложения N 1 "Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование" к разделу 1 расчета

- VII. Порядок заполнения подраздела 1.1 "Расчет суммы страховых взносов на обязательное пенсионное страхование"

- VIII. Порядок заполнения подраздела 1.2 "Расчет суммы страховых взносов на обязательное медицинское страхование"

- IX. Порядок заполнения подраздела 1.3 "Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса Российской Федерации"

- XI. Порядок заполнения приложения N 2 "Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством" к разделу 1 расчета

- XII. Порядок заполнения приложения N 3 "Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации" к разделу 1 расчета

- XIII. Порядок заполнения приложения N 4 "Выплаты, произведенные за счет средств, финансируемых из федерального бюджета" к разделу 1 расчета

- XIV. Порядок заполнения приложения N 5 "Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XV. Порядок заполнения приложения N 6 "Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XVI. Порядок заполнения приложения N 7 "Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XVII. Порядок заполнения приложения N 8 "Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XVIII. Порядок заполнения приложения N 9 "Сведения, необходимые для применения тарифа страховых взносов, установленного пунктом 2 статьи 425 (абзацем вторым подпункта 2 статьи 426) Налогового кодекса Российской Федерации" к разделу 1 расчета

- XIX. Порядок заполнения приложения N 10 "Сведения, необходимые для применения положений подпункта 1 пункта 3 статьи 422 Налогового кодекса Российской Федерации организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг" к разделу 1 расчета

- XX. Порядок заполнения раздела 2 "Сводные данные об обязательствах плательщиков страховых взносов - глав крестьянских (фермерских) хозяйств" расчета

Расчет по страховым взносам подается в налоговый орган ежеквартально всеми работодателями. В этой статье расскажем, кто должен его сдавать, где взять форму расчета, сроки сдачи, куда и каким образом представляется данный расчет.

Кто должен сдавать расчет?

- Работодатели (организации и ИП),

- Главы КФХ

ИП, у которых нет наемных работников, отчетность по страховым взносам не представляют .

Где взять форму расчета?

Форма расчета по страховым взносам и порядок ее заполнения утверждены Приказом ФНС от 10.10.2016 года № ММВ-7-11/551. Код налогового документа (КНД) у расчета - 1151111.

Кроме общих сведений о начислениях, выплатах и взносах в расчет включены персонифицированные сведения о застрахованных лицах, а также расчет льгот и пониженных тарифов.

Сроки сдачи расчета?

Работодателям 30-го числа месяца , следующего за I кварталом, полугодием, девятью месяцами и годом. Срок отодвигается на первый рабочий день, если 30-е число выпадает на выходной или праздничный день.

Главы КФХ подают расчет ежегодно до 30 января года, следующего за истекшим расчетным периодом.

В случае нарушения сроков представления расчета по страховым взносам чиновники могут наложить штраф в размере 5% не уплаченной в срок суммы страховых взносов, подлежащей уплате на основании расчета, за каждый месяц просрочки представления, но не более 30% указанной суммы и не менее 1000 рублей .

Куда сдавать расчет?

Расчет по страховым взносам подаются в налоговый орган :

- по месту нахождения организации или обособленного подразделения, которое начисляет выплаты физлицам,

- по месту жительства ИП,

- по месту своего учета главы КФХ.

- в электронном виде среднесписочная численность превышает 25 человек ;

- если количество наемных работников 25 и менее человек, то страхователь сам решает, как подавать расчет: в электронной форме или на бумажном носителе.

При подаче документов в электронном виде Удостоверяющем Центре ЦБУ и использовать ее в течение одного года для сдачи отчетности в Налоговые органы, Пенсионный фонд (ПФР), Фонд Социального Страхования (ФСС) и т.д.

За несоблюдение порядка представления расчета по страховым взносам в электронной форме налоговики могут взыскать штраф в размере 200 рублей .

● Уточненный расчет по страховым взносам● Уплата страховых взносов

● Отчетность по страховым взносам

● Страховые взносы КФХ

Расчет по страховым взносам подается в налоговый орган ежеквартально всеми работодателями. В этой статье расскажем, кто должен его сдавать, где взять форму расчета, сроки сдачи, куда и каким образом представляется данный расчет.

Кто должен сдавать расчет?

ИП, у которых нет наемных работников, отчетность по страховым взносам не представляют.

Где взять форму расчета?

Форма расчета по страховым взносам и порядок ее заполнения утверждены Приказом ФНС от 10.10.2016 года № ММВ-7-11/551. Код налогового документа (КНД) у расчета - 1151111.

Кроме общих сведений о начислениях, выплатах и взносах в расчет включены персонифицированные сведения о застрахованных лицах, а также расчет льгот и пониженных тарифов.

Сроки сдачи расчета?

Работодателям сдавать расчет нужно ежеквартально не позднее 30-го числа месяца, следующего за I кварталом, полугодием, девятью месяцами и годом. Срок отодвигается на первый рабочий день, если 30-е число выпадает на выходной или праздничный день.

Главы КФХ подают расчет ежегодно до 30 января года, следующего за истекшим расчетным периодом.

В случае нарушения сроков представления расчета по страховым взносам чиновники могут наложить штраф в размере 5% не уплаченной в срок суммы страховых взносов, подлежащей уплате на основании расчета, за каждый месяц просрочки представления, но не более 30% указанной суммы и не менее 1000 рублей.

Куда сдавать расчет?

Расчет по страховым взносам подаются в налоговый орган:

- по месту нахождения организации или обособленного подразделения, которое начисляет выплаты физлицам,

- по месту жительства ИП,

- по месту своего учета главы КФХ.

Каким способом можно подать расчет?

- в электронном виде расчет по страховым взносам подается работодателями, у которых среднесписочная численность превышает 25 человек;

- если количество наемных работников 25 и менее человек, то страхователь сам решает, как подавать расчет: в электронной форме или на бумажном носителе.

При подаче документов в электронном виде по телекоммуникационным каналам связи (по Интернету) необходима усиленная квалифицированная электронная подпись (ЭЦП) подписанта. Вы можете приобрести ЭЦП в Удостоверяющем Центре ЦБУ и использовать ее в течение одного года для сдачи отчетности в Налоговые органы, Пенсионный фонд (ПФР), Фонд Социального Страхования (ФСС) и т.д.

За несоблюдение порядка представления расчета по страховым взносам в электронной форме налоговики могут взыскать штраф в размере 200 рублей.

● Уплата страховых взносов

● Отчетность по страховым взносам

● Страховые взносы КФХ