Primer plazo para la presentación de 6 IRPF. El procedimiento para registrar la baja por enfermedad.

El informe no reemplaza el formulario anual habitual del certificado 2-NDFL. La principal diferencia entre los dos formularios está en el orden en que se reflejan los datos: el certificado 2-NDFL se presenta por separado para cada individuo a quien se le pagaron ingresos y el 6-NDFL se presenta para la organización en su conjunto.

Los informes trimestrales reflejan los ingresos totales pagados a todos los individuos. Los datos del formulario 6-NDFL se muestran en valores devengados desde principios de año.

Los informes deben presentarse en el lugar de registro de la organización o empresario individual. Para cada división separada, se presenta un cálculo 6-NDFL por separado en el lugar de su registro (carta del Ministerio de Finanzas de la Federación de Rusia del 19 de noviembre de 2015 No. 03-04-06/66970, carta del Impuesto Federal Servicio de la Federación de Rusia de 28 de diciembre de 2015 No. BS-4-11/23129@).

Las pequeñas empresas con hasta 25 empleados pueden presentar informes 6-NDFL en papel.

Si el número supera las 25 personas, habrá que informar electrónicamente. El sistema Kontur.Extern le ayudará a enviar informes de forma fácil y rápida a través de canales de telecomunicaciones.

Complete y envíe informes 6-NDFL en línea sin errores. ¡3 meses de Kontur.Externa gratis para ti!

Intentalo

Plazos para presentar 6-NDFL

El formulario 6-NDFL debe enviarse a más tardar el último día del mes siguiente al trimestre del informe. Incluyendo fines de semana y vacaciones en 2019 proporcionó siguientes fechas informes:

- Para 2018 - hasta el 01/04/2019;

- para el primer trimestre - hasta el 30 de abril de 2019;

- durante seis meses - hasta el 31 de julio de 2019;

- nueve meses - hasta el 31 de octubre de 2019.

Para enviar el formulario 6-NDFL, guárdelo en sus marcadorescalendario contable .

Procedimiento para completar 6-NDFL

A continuación encontrará breves instrucciones para completar el 6-NDFL.

El formulario 6-NDFL contiene una página de título y dos secciones.

Si la organización tiene divisiones separadas, pagina del titulo es necesario indicar el punto de control y OKTMO de dichas unidades. En cualquier caso, el TIN se asigna a la organización matriz.

Cómo completar la Sección 1 “Indicadores generalizados”

Esta sección debe mostrar la cantidad de ingresos acumulados desglosados por tasa impositiva. El monto de los dividendos devengados se registra en una línea separada. La información sobre dividendos es necesaria para que el Servicio de Impuestos Federales la compare con las cifras reflejadas en la declaración del impuesto sobre la renta.

La Sección No. 1 del cálculo 6-NDFL se puede colocar en varias páginas si la organización utiliza diferentes tasas de impuesto sobre la renta personal.

Cómo completar la línea 070 del formulario 6-NDFL

Los contadores suelen preguntar sobre el procedimiento para completar la línea 070 6-NDFL. Te contamos qué se incluye a continuación.

La línea 070 6-NDFL incluye el monto total del impuesto retenido en base devengado desde el inicio del año. Es importante que se retenga el impuesto sobre la renta personal. Por ejemplo, en la línea 070 del informe del primer trimestre de 2019, no es necesario reflejar el impuesto sobre el salario de marzo si se pagó en abril (cartas del Servicio Federal de Impuestos de Rusia del 01/08/2016 No BS-4-11/13984@, de fecha 01/07/2016 No. BS-4-11/11886@).

Cómo cumplimentar el apartado 2 “Fechas e importes de las rentas efectivamente percibidas y retenidas del IRPF”

En la segunda sección, debe agrupar los ingresos por fecha de recepción. Para cada grupo, es necesario anotar las fechas de retención de impuestos y transferencia al presupuesto.

Desde 2016, para algunos tipos de ingresos, Nuevo orden determinar la fecha de su recepción por parte de un individuo (artículo 223 del Código Fiscal de la Federación de Rusia). Por tanto, los ingresos en forma de beneficios materiales por utilizar un préstamo deben determinarse en la última fecha de cada mes. Si el empleado utilizó el préstamo durante el primer trimestre, las líneas 100 y 130 deben reflejar el beneficio material al 31/01/2019, 28/02/2019 y 31/03/2019. El impuesto sobre la renta personal sobre la renta se refleja en la línea 140.

Pasar el impuesto sobre la renta de las personas físicas al impuesto sobre la renta de las personas físicas 6

Hay situaciones en las que los ingresos se acumulan en un trimestre y se pagan en el siguiente. El cálculo y la deducción del impuesto sobre la renta de las personas físicas se realizan en diferentes trimestres. Esta situación es típica de los salarios de marzo, junio, septiembre y diciembre.

Si una empresa tiene un impuesto de transferencia, debe registrarse en el trimestre de retención. Para el pago de vacaciones, bonificaciones y licencia por enfermedad, se proporciona un esquema diferente: el impuesto se refleja en el período en que se pagan los ingresos.

Cálculo actualizado

Las organizaciones y los empresarios individuales deben presentar un cálculo actualizado en el formulario 6-NDFL si se encuentran errores en el informe principal o se proporciona información falsa.

Dado que la fecha límite para presentar 6 impuestos sobre la renta personal cae el sábado, deberá presentar la declaración a más tardar el 3 de abril de 2017 (lunes).

¿Cuál es el plazo para presentar 6 IRPF para el 4º trimestre de 2016?

Según 6-NDFL, informan sobre el primer trimestre, medio año, nueve meses, a más tardar el último día del mes siguiente al período correspondiente. Durante un año, a más tardar el 1 de abril del año siguiente. Así se establece en el párrafo 2 del artículo 230 del Código Fiscal de la Federación de Rusia. Si el plazo cae en fin de semana o festivo, deberá presentarse el primer día hábil. Así, la fecha límite para presentar 6 impuestos sobre la renta de las personas físicas para el cuarto trimestre (para 2016) es a más tardar el 3 de abril de 2017. Porque el 1 de abril cae en sábado.

Nota. Si una empresa retrasa un informe, se le impone una multa de 1.000 rublos por cada mes de retraso. (Artículo 76, cláusula 1.2 del artículo 126 del Código Fiscal de la Federación de Rusia).

Cómo informar sobre 6NDFL

6-NDFL lo presentan los agentes fiscales: párrafo 2 del artículo 230 del Código Fiscal de la Federación de Rusia. Se trata de empresas y empresarios que pagan a las personas físicas rentas sujetas al IRPF. La información del informe se incluye para todas las personas. Indican las fechas en que los empleados recibieron ingresos, cuándo se les retuvieron impuestos y cuándo deberían haberse transferido al presupuesto.

Te ayudarán a completar el cálculo correctamente. relaciones de control- carta del Servicio de Impuestos Federales de 10 de marzo de 2016 No. BS-4-11/3852. El único problema es que las autoridades fiscales los actualizan constantemente. Es importante no perderse nuevas cartas del Servicio de Impuestos Federales. Comprueba que has realizado correctamente los cálculos de periodos anteriores.

¿Qué formulario debo utilizar para presentar 6-NDFL?

Puede informar sobre 6-NDFL en papel o electrónicamente. Desde 2016, las empresas con hasta 25 empleados informan a través de Internet (cláusula 2 del artículo 230 del Código Fiscal de la Federación de Rusia). Si el número de personal es de hasta 24 personas inclusive, se puede presentar el cálculo en papel.

Basado en materiales de: glavbukh.ru

¿Cómo completar el cálculo 6-NDFL para el cuarto trimestre de 2016? ¿Está aprobado? nueva forma cálculo de 6-NDFL? ¿Cómo mostrar en el cálculo el salario de diciembre pagado en enero de 2017? ¿Cómo pueden las personas jurídicas reflejar el bono anual de 2016, que fue transferido a los empleados en diciembre? ¿Es necesario incluir los datos salariales de septiembre en el cálculo? Encontrará respuestas a estas y otras preguntas en este artículo, y también puede utilizar un ejemplo específico para ver una muestra de cómo completar el cálculo 6-NDFL para 2016. Este material ha sido elaborado teniendo en cuenta todas las nuevas reglas para la cumplimentación de informes, en base a las últimas aclaraciones del Servicio de Impuestos Federales.

Plazo de cálculo para 2016

El cálculo en el formulario 6-NDFL se envía al Servicio de Impuestos Federales en función de los resultados de cada trimestre. El plazo de presentación será a más tardar el último día del mes siguiente al trimestre. Entonces, por ejemplo, el impuesto sobre la renta personal de 6 para los 9 meses de 2016 debía presentarse a más tardar el 31 de octubre de 2016. Sin embargo, el plazo para la presentación de las declaraciones anuales del IRPF es diferente. Cálculo anual de 6-NDFL con base en los resultados de 2016, según regla general, debe presentarse a más tardar el 1 de abril del año siguiente al año del informe. Así se establece en el párrafo 3 del párrafo 2 del artículo 230 del Código Fiscal de la Federación de Rusia.

La legislación fiscal establece que si la fecha límite para presentar el cálculo 6-NDFL cae en fin de semana o feriado no laborable, los informes se pueden presentar el siguiente día hábil (Cláusula 7, artículo 6.1 del Código Fiscal de la Federación de Rusia). . Los días 1 y 2 de abril de 2017 son sábado y domingo. Por lo tanto, el cálculo anual de 6-NDFL debe presentarse a la oficina de impuestos a más tardar el 3 de abril de 2017 (este es un lunes hábil). Cm. " ".

Vale la pena señalar que el cálculo anual del 6-NDFL para 2016 a menudo se denomina "cálculo del 6-NDFL para el cuarto trimestre de 2016". Sin embargo, llamarlo así no es del todo correcto. El hecho es que a más tardar el 3 de abril de 2017, la inspección debe presentar informes anuales para todo el año 2016, y no solo para el cuarto trimestre de 2016. Esto es precisamente lo que se enfatiza en el párrafo 3 del párrafo 2 del artículo 230 del Código Fiscal de la Federación de Rusia. Además, los indicadores de la sección 1 del cálculo 6-NDFL se completan con el total acumulado desde principios de 2016, y no solo para el cuarto trimestre. Por lo tanto, podemos decir con confianza que es informe anual según el IRPF, y no trimestralmente.

¿Quién debe presentar el 6-NDFL anual?

Todos los agentes fiscales deben presentar un cálculo anual en el formulario 6-NDFL para 2016 (cláusula 2 del artículo 230 del Código Fiscal de la Federación de Rusia). Los agentes fiscales del impuesto sobre la renta personal son, por regla general, empleadores (organizaciones y empresarios individuales), que pagan ingresos en virtud de contratos de trabajo. Además, los clientes que pagan una remuneración a los artistas intérpretes en virtud de contratos civiles pueden considerarse agentes fiscales. Sin embargo, vale la pena reconocer que la cuestión de la existencia del hecho de pagos y devengos en 2016 es bastante individual y, en la práctica, puede haber diferentes situaciones controvertidas. Veamos tres ejemplos comunes y expliquemos cuándo y a quién debe presentar el 6-NDFL para 2016.

Situación 1. No hubo devengos ni pagos en 2016

Si desde el 1 de enero hasta el 31 de diciembre de 2016 inclusive, una organización o empresario individual no acumuló ni pagó ningún ingreso a las personas físicas, no retuvo el impuesto sobre la renta personal y no transfirió impuestos al presupuesto, entonces no es necesario presentar una declaración anual. cálculo de 6-NDFL para 2016. En este caso, no hubo ningún hecho a partir del cual la empresa o el empresario individual se convirtieran en agentes fiscales (cláusula 1 del artículo 226 del Código Fiscal de la Federación de Rusia). En este caso, puede enviar un 6-NDFL cero al Servicio de Impuestos Federales. La oficina de impuestos está obligada a aceptarlo. " ".

Vale la pena señalar que algunos contadores consideran aconsejable, en lugar de "ceros", enviar cartas a la inspección fiscal explicando por qué no se presentó el 6-NDFL. Con esta opción, es mejor enviar dicha carta a más tardar el 3 de abril de 2017. Cm. " ".

Situación 2. Los salarios fueron devengados pero no pagados

En condiciones crisis económica Hay casos comunes en los que no hubo pagos reales a individuos en 2016, pero el contador continuó acumulando salarios o beneficios. Esto, en principio, es posible cuando, por ejemplo, una empresa no tiene dinero para pagar sus ganancias. ¿Debo entonces presentar informes? Dejame explicar.

Si durante el período de enero a diciembre de 2016 inclusive hubo al menos una acumulación, entonces debe presentar el cálculo anual 6-NDFL para 2016. Esto se explica por el hecho de que el impuesto sobre la renta personal debe calcularse sobre los ingresos acumulados, incluso si los ingresos aún no se han pagado (cláusula 3 del artículo 226 del Código Fiscal de la Federación de Rusia). Por lo tanto, el monto acumulado de la renta y el impuesto a la renta personal devengado debe registrarse en el cálculo anual del impuesto a la renta personal 6 para 2016. En realidad, para estos fines, se introdujo la presentación de informes en el Formulario 6-NDFL, para que las autoridades fiscales pudieran realizar un seguimiento de los montos del impuesto sobre la renta personal acumulados pero no pagados.

Situación 3. El dinero se pagó una vez.

Es posible que algunos agentes fiscales hayan pagado ingresos solo una o dos veces en 2016. Por ejemplo, CEO– el único fundador podría recibir un pago global en forma de dividendos. ¿Es entonces necesario completar y enviar el 6-NDFL anual al Servicio de Impuestos Federales si no hay empleados en la organización? Supongamos que la renta se pagó en febrero (es decir, en el primer trimestre de 2016). En tal situación, el cálculo anual del 6-NDFL para 2016 debe transferirse a las autoridades fiscales, ya que en período impositivo de enero a diciembre hubo devengos y pagos. Utilice un enfoque similar si los ingresos se pagaron, por ejemplo, solo en el cuarto trimestre de 2016. Entonces también deberás presentar un cálculo anual.

Si los pagos se realizaron, por ejemplo, solo en el primer trimestre de 2016, al calcular el impuesto sobre la renta personal 6 para el cuarto trimestre de 2016, solo es necesario completar la sección 1. La sección 2 no es obligatoria. Así se desprende de la carta del Servicio de Impuestos Federales del 23 de marzo de 2016 No. BS-4-11/4958, en la que se analizaba la cuestión del pago único de dividendos. Cm. " ".

Nuevo formulario 6-NDFL para 2016: ¿aprobado o no?

No se aprobó el nuevo formulario para calcular el 6-NDFL para completar y presentar al Servicio de Impuestos Federales para 2016. Por lo tanto, prepare el informe anual 6-NDFL en el formulario aprobado por Orden del Servicio Federal de Impuestos de Rusia de fecha 14 de octubre de 2015 No. ММВ-7-11/450. Nunca antes se habían realizado cambios en este formulario. Lo usaste durante todo el 2016. Descargue el formulario actual para completar el formulario de cálculo 6-NDFL en formato Excel y el procedimiento para completarlo según.

El formulario de cálculo anual 6-NDFL incluye:

- pagina del titulo;

- sección 1 “Indicadores generalizados”;

- Sección 2 “Fechas e importes de las rentas efectivamente percibidas y retenidas en el IRPF”.

La sección 1 se ve así:

Expliquemos qué líneas de valores generalizados se encuentran en la sección 1:

| Línea | lo que se muestra |

| 010 | Tasa del IRPF (para cada tasa, cumplimente el apartado 1). |

| 020 | El monto de los ingresos acumulados. |

| 025 | Ingresos en forma de dividendos de enero a diciembre de 2016 inclusive. Cm. " ". |

| 030 | Cantidad deducciones fiscales « ». |

| 040 | El importe del impuesto sobre la renta de las personas físicas calculado desde principios de año. Para determinar el valor de este indicador, sume los montos del impuesto sobre la renta personal devengados por los ingresos de todos los empleados. |

| 045 | El importe del impuesto sobre la renta de las personas físicas calculado sobre los dividendos en régimen de devengo para todo el año 2016: del 1 de enero al 31 de diciembre de 2016. |

| 050 | El monto de los anticipos fijos que se compensan con el impuesto sobre la renta personal sobre los ingresos de los extranjeros que trabajan bajo patentes. Sin embargo, este monto no debe exceder el monto total del impuesto sobre la renta personal calculado (carta del Servicio Federal de Impuestos de Rusia del 10 de marzo de 2016 No. BS-4-11/3852). |

| 060 | El número total de personas que recibieron ingresos durante el período de declaración (impuesto). |

| 070 | El importe del impuesto sobre la renta personal retenido. |

| 080 | El importe del impuesto sobre la renta personal no retenido por el agente fiscal. Se refiere a cantidades que una empresa o empresario individual debería haber retenido hasta finales del cuarto trimestre de 2016, pero por algún motivo no lo hizo. |

| 090 | El importe del impuesto sobre la renta personal devuelto (según el artículo 231 del Código Fiscal de la Federación de Rusia). |

Completando la sección 2

La sección 2 del informe anual 6-NDFL indica:

- fechas de recepción y retención del IRPF;

- plazo establecido por el Código Fiscal de la Federación de Rusia para transferencias del impuesto sobre la renta personal al presupuesto;

- la cantidad de ingresos realmente percibidos y el impuesto sobre la renta personal retenido.

Al completar el apartado 2, refleje las transacciones realizadas en orden cronológico. Expliquemos el propósito de las líneas en la sección 2 de la tabla:

| Línea | Relleno |

| 100 | Fechas de percepción real de los ingresos. Por ejemplo, para los salarios, este es el último día del mes para el cual se acumulan los salarios. Para algunos otros, los pagos tienen fechas diferentes (cláusula 2 del artículo 223 del Código Fiscal de la Federación de Rusia). |

| 110 | Fechas de retención del IRPF. |

| 120 | Fechas a más tardar en las que el impuesto sobre la renta de las personas físicas debe transferir el presupuesto (cláusula 6 del artículo 226, cláusula 9 del artículo 226.1 del Código Fiscal de la Federación de Rusia). Normalmente, este es el día siguiente al día en que se pagan los ingresos. Pero, digamos, para las bajas por enfermedad y el pago de vacaciones, la fecha límite para transferir impuestos al presupuesto es diferente: el último día del mes en el que se realizaron dichos pagos. Si la fecha límite para el pago de impuestos cae en fin de semana, la línea 120 indica el siguiente día hábil (Cláusula 7, artículo 6.1 del Código Tributario de la Federación de Rusia). |

| 130 | El monto de los ingresos (incluido el impuesto sobre la renta personal) recibidos a la fecha indicada en la línea 100. Ver también "". |

| 140 | La cantidad de impuesto retenido a partir de la fecha en la línea 110. |

Tenga en cuenta que la sección 2 del 6-NDFL anual para 2016 debe incluir solo indicadores relacionados con los últimos tres meses del período del informe (carta del Servicio Federal de Impuestos de Rusia del 18 de febrero de 2016 No. BS-3-11/ 650). Es decir, es necesario presentar el IRPF y el IRPF -desglosados por fecha- únicamente para las operaciones realizadas en octubre, noviembre y diciembre de 2016 inclusive. No incluir transacciones de 2017 en la sección 2.

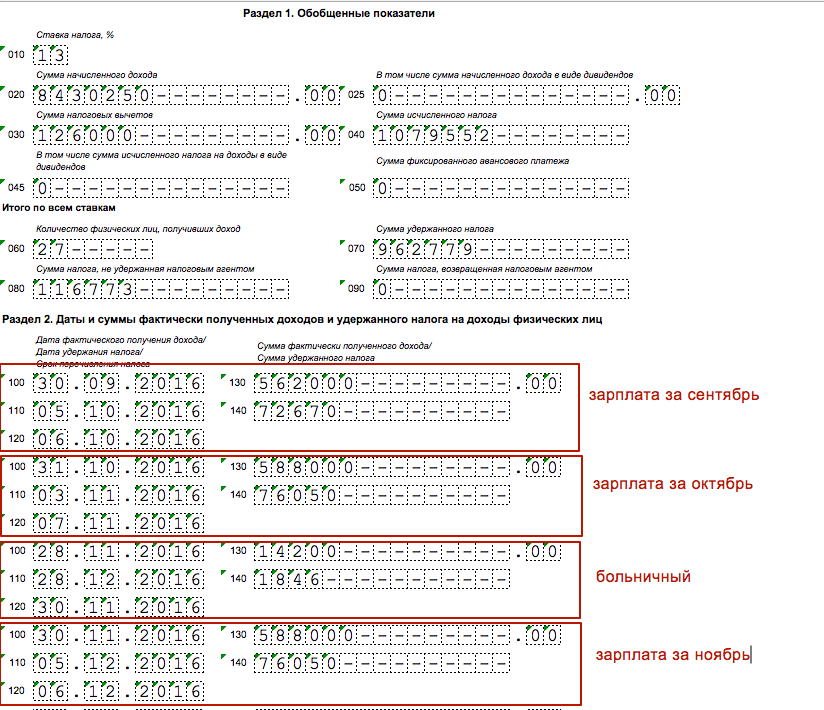

Un ejemplo de cómo completar los apartados 1 y 2 del cálculo anual.

Ahora daremos un ejemplo de cómo completar el cálculo 6-NDFL para 2016, para que quede claro el principio general de completar las secciones. Supongamos que en 2016, 27 personas recibieron ingresos de la organización. En total, para el periodo de enero a diciembre, los indicadores resumidos del apartado 1 son los siguientes:

- el monto total de los ingresos acumulados es 8.430.250 rublos (línea 020);

- el monto de las deducciones fiscales es 126.000 rublos (línea 030);

- el monto del impuesto sobre la renta personal calculado es 1.079.552 rublos (línea 070);

- el monto del impuesto no retenido por la organización es 116,773 rublos (línea 080).

En cuanto al cuarto trimestre de 2016 propiamente dicho, los ingresos, deducciones e IRPF se distribuyeron de la siguiente manera:

| fecha de ingreso | Tipo de ingreso | cantidad de ingresos | Cantidad de deducciones | Importe del impuesto sobre la renta personal | Tasa del impuesto sobre la renta personal | Se retuvo el impuesto sobre la renta personal | Impuesto sobre la renta personal pagado |

| 30.09.2016 | Salario de septiembre de 2016. | 562 000 | 3000 | 72 670 | 13 | 05.10.2016 | 06.10.2016 |

| 30.10.2016 | Salario de octubre de 2016. | 588 000 | 3000 | 76 050 | 13 | 03.11.2016 | 07.11.2016 |

| 28.11.2016 | Baja por enfermedad | 14 200 | - | 1846 | 13 | 28.11.2016 | 30.11.2016 |

| 30.11.2016 | Salario de noviembre de 2016. | 588 000 | 3000 | 76 050 | 13 | 05.12.2016 | 06.12.2016 |

| 30.12.2016 | Salario de diciembre de 2016. | 654 000 | 3000 | 84 630 | 13 | 31.12.2016 | 09.01.2017 |

| 30.12.2016 | Bonus anual | 250 000 | 3000 | 32 103 | 13 | 30.12.2016 | 09.01.2017 |

En tales condiciones, en la sección 1 es necesario mostrar información generalizada desde principios de 2016 en forma devengada, y en la sección 2 es necesario distribuir las acumulaciones y pagos relacionados con el cuarto trimestre de 2016. Se verá así:

Tenga en cuenta que en las condiciones de nuestro ejemplo aparecen el salario de diciembre y el bono anual de 2016, que fueron pagados a los empleados el 30 de diciembre de 2016. Sin embargo, no reflejamos estos pagos en el informe anual 6-NDFL. No importa cuándo pagaste realmente tu salario y bonificación anual de diciembre: en 2016 o 2017. Deben reflejarse en la sección 2 del cálculo 6-NDFL para el primer trimestre de 2017, ya que estas operaciones finalizarán en 2017. Por últimas aclaraciones Para los funcionarios tributarios, la “finalización de la operación” debe determinarse antes de la última fecha en que el impuesto sobre la renta personal deba transferirse al presupuesto. Consideraremos con más detalle la cuestión de reflejar los pagos "transferidos" en 6-NDFL a continuación.

El salario de diciembre se pagó en diciembre: cómo reflejarlo en 6-NDFL

Los temas más controvertidos con respecto a completar el 6-NDFL son los pagos durante los períodos de transición. Se encuentran cuando se acumula un salario o bonificación en una período de información, y pagado en otro. La situación de los salarios en diciembre de 2016 era particularmente ambigua. El hecho es que algunos empleadores pagaron los salarios de diciembre antes del Año Nuevo (en diciembre). Otras organizaciones y empresarios individuales pagaron salarios y bonificaciones anuales en enero de 2017. Cm. " ". ¿Cómo mostrar las acumulaciones de diciembre en el informe para que las autoridades fiscales acepten el 6-NDFL por primera vez? Veamos ejemplos específicos de cómo completar el 6-NDFD para 2016.

Leer también Especialidad "Contabilidad, análisis y auditoría"

¿Qué tipo de información será verificada por el Servicio de Impuestos Federales?

Supongamos que el salario de diciembre de 2016 se pagó el 30 de diciembre de 2016. El mes aún no ha terminado en esta fecha, por lo que es imposible considerar dicho pago como un salario de diciembre en el pleno sentido de la palabra. De hecho, dinero, pagado antes de fin de mes, es correcto llamar a un anticipo. Al 30 de diciembre, el empleador aún no está obligado a calcular y retener el impuesto sobre la renta personal, ya que los salarios se convierten en ingresos recién el último día del mes por el cual se devengan, el 31 de diciembre (cláusula 2 del artículo 223 del Código Tributario de La Federación Rusa). A pesar de que el 31 de diciembre es sábado, el impuesto sobre la renta personal no se puede calcular ni retener antes de esta fecha (carta del Servicio Federal de Impuestos de Rusia del 16 de mayo de 2016 No. BS-3-11/2169).

Ejemplo 1

La organización transfirió a los empleados el “salario” del 30 de diciembre por un importe de 180.000 rublos. Del pago realizado el mismo día se calculó y retuvo el impuesto sobre la renta personal por un monto de 23.400 rublos (180.000 x 13%). El contador transfirió este monto el primer día hábil de 2017, el 9 de enero.

En tales condiciones, en la sección 1 del cálculo 6-NDFL para 2016, el contador debe reflejar correctamente el salario de la siguiente manera:

- en la línea 020 – el importe del “salario” de diciembre (180.000 rublos);

- en las líneas 040 y 070: impuesto sobre la renta de las personas físicas calculado y retenido (23.400 rublos).

En la sección 2 del cálculo 6-NDFL para 2016, el "salario" de diciembre pagado el 30 de diciembre no debería aparecer de ninguna manera. Lo mostrarás en los cálculos del primer trimestre de 2017. Después de todo, al completar la sección 2, debe centrarse en la fecha a más tardar en la que el impuesto sobre la renta personal debe transferirse al presupuesto. Es decir, los ingresos pagados y el impuesto sobre la renta personal retenido deben demostrarse en el período de informe en el que vence el plazo para pago del impuesto sobre la renta personal. Dichas aclaraciones se dan en la carta del Servicio Federal de Impuestos de Rusia del 24 de octubre de 2016 No. BS-4-11/20126. En nuestro ejemplo, el impuesto sobre la renta personal debe transferirse el siguiente día hábil de enero – 9 de enero de 2017. Por lo tanto, en el apartado 2 del cálculo del primer trimestre de 2017, el salario de diciembre deberá mostrarse de la siguiente manera:

- línea 110 – 31 de diciembre de 2016 (fecha de retención del impuesto sobre la renta personal);

- línea 120 – 09/01/2017 (fecha de transferencia del impuesto sobre la renta personal al presupuesto);

- línea 130 – 180,000 (monto de ingresos);

- línea 140 – 23,400 (monto del impuesto sobre la renta personal).

Tenga en cuenta que la fecha de retención de impuestos en la línea 110 de la sección 2 del cálculo 6-NDFL para el 1er trimestre de 2017 será exactamente el 31 de diciembre, y no el 30 de diciembre de 2016 (cuando se realizó el pago). El caso es que fue el 31 de diciembre de 2016 cuando había que acumular el salario de diciembre y compensarlo con el anticipo pagado anteriormente (que, de hecho, era el salario de diciembre). La situación es similar con los pagos hasta el 30 de diciembre. Si, por ejemplo, el cálculo del salario de diciembre se realizó en el período del 26 al 29 de diciembre, entonces la fecha de retención del impuesto a la renta personal aún debe ser la fecha “31/12/2016”.

Retención del IRPF hasta final de mes

Ejemplo 2

La organización transfirió “salarios” de diciembre a los empleados el 26 de diciembre por un monto de 380.000 rublos. El mismo día, se retuvo el impuesto sobre la renta de las personas físicas por un importe de 49.400 rublos (380.000 x 13%). El monto retenido se transfirió al presupuesto al día siguiente, el 27 de diciembre de 2016.

Para completar el 6-NDFL, el contador recurrió a la carta del Servicio de Impuestos Federales del 24 de marzo. 2016 N° BS-4-11/5106. En esta carta se recomendaba retener el impuesto sobre la renta personal el día del pago real de los salarios (26 de diciembre) y transferir el monto retenido al presupuesto al día siguiente (27 de diciembre). Además, las autoridades fiscales aconsejan reflejar estas mismas fechas en el cálculo del 6-NDFL. Sin embargo, no recomendamos seguir tales recomendaciones y completar la sección 2 del cálculo 6-NDFL para 2016 de esta manera, al menos por dos razones:

- un cálculo 6-NDFL completado de esta manera no pasará el control lógico de formato y devolverá el error "la fecha de retención de impuestos no debe preceder a la fecha del pago real";

- retener el impuesto sobre la renta personal de los salarios hasta fin de mes contradice las recomendaciones posteriores del Ministerio de Finanzas ruso en una carta fechada el 21 de junio. 2016 N° 03-04-06/36092.

El IRPF se retuvo del anticipo de enero

Algunos contadores retuvieron el impuesto sobre la renta personal del salario de diciembre durante el próximo pago de ingresos, del anticipo de enero de 2017. ¿Cómo completar 6-NDFL en este caso? Entendámoslo con un ejemplo.

Ejemplo 3

La organización transfirió el salario del día 30 de diciembre por un monto de 120 000. La organización no calculó ni retuvo el impuesto sobre la renta personal del pago realizado. El contador calculó el impuesto sobre la renta de las personas físicas el 31 de diciembre de 2016. El importe del impuesto resultó ser de 15.600 rublos (120.000 x 13%). Esta cantidad se retuvo del siguiente pago: del anticipo de enero de 2017, emitido el 19 de enero de 2017.

En tales condiciones, el salario de diciembre de 2016 se transferirá a la línea 020 del cálculo 6-NDFL para 2016, y el impuesto sobre la renta personal del mismo a la línea 040 de la sección 1 del cálculo 6-NDFL para 2016. Además, se debe acreditar en la línea 080 el impuesto que no fue retenido, ya que la organización debió haberlo retenido, pero no lo hizo.

En la sección 2, la operación en el reporte 6-NDFL para el primer trimestre de 2017 se puede mostrar de la siguiente manera:

- línea 100 – 31 de diciembre de 2016 (fecha de recepción de ingresos);

- línea 110 – 19/01/2017 (fecha de retención);

- línea 120 – 20/01/2017 (fecha de pago al presupuesto);

- línea 130 – 120,000 (monto de ingresos);

- línea 140 – 15,600 (monto del impuesto sobre la renta personal).

Tal finalización y acciones del contador, en nuestra opinión, no pueden considerarse correctas, ya que se ha violado el requisito del párrafo 6 del artículo 226 del Código Fiscal de la Federación de Rusia, según el cual el impuesto sobre la renta personal de los salarios bajo un contrato de trabajo deberá transferirse a más tardar el día siguiente al día del pago de la renta. En consecuencia, la línea 120 debe contener una fecha no posterior al 09/01/2017. Además, no está del todo claro qué impidió que el contador retuviera el impuesto en origen en diciembre y no pospusiera esta operación para el próximo año. No descartamos que la opción de cumplimentación antes mencionada también pueda ser devuelta al agente fiscal marcada como “error”. Sin embargo, según nuestra información, algunas inspecciones fiscales recomiendan completar el cálculo 6-NDFL de esta manera. Por lo tanto, en tal situación, recomendamos realizar consultas adicionales con su Servicio de Impuestos Federales.

Todo ciudadano ruso está obligado a pagar impuestos sobre sus ingresos al presupuesto ruso. Para los empleados de las empresas, los cálculos, las deducciones y los pagos los realiza el departamento de contabilidad de forma independiente. Esta obligación se impone a todos los agentes fiscales.

Todos los ingresos pagados al personal y las transferencias del impuesto sobre la renta de las personas físicas realizadas al respecto, todos los empleadores informan al servicio de impuestos. Desde 2016, el informe principal, que refleja la información necesaria (formulario 2-NDFL), se ha complementado con un nuevo cálculo. Además del documento anual, ahora es necesario completar y presentar los cálculos 6-NDFL trimestralmente. El formulario está establecido a nivel federal y es estricto.

El formulario 6-NDFL muestra toda la información sobre los ingresos de los empleados recibidos del empleador y los montos del impuesto sobre la renta personal. El objetivo de su introducción es reforzar el control sobre los agentes fiscales por parte del Servicio de Impuestos Federales y garantizar así una mayor protección de los ciudadanos trabajadores.

Lo que es

Todos los ingresos de los ciudadanos recibidos de un empleador están sujetos a impuestos personales. código de impuestos obliga agentes fiscales Calcule, retenga y pague impuestos de forma independiente sobre los ingresos de sus empleados.

Hasta 2016, los empleadores declaraban cantidades retenidas y pagadas impuesto sobre la renta sólo una vez al año – al final del período impositivo. Antes del 1 de abril se presentó un informe en el Formulario 2-NDFL con información de cada especialista contratado.

Los agentes fiscales de todo el mundo violaron sus deberes y pudieron retrasar o no pagar los salarios porque servicio de impuestos no contó con información suficiente para monitorearlos durante el año.

Para corregir la situación, se desarrolló un nuevo formulario de presentación de informes. Ahora todas las empresas y empresarios que emplean personal contratado deben presentarse trimestralmente al servicio fiscal presentando certificados 6-NDFL (cláusula 2 del artículo 230 del Código Fiscal de la Federación de Rusia). El Servicio de Impuestos Federales aprobó el formulario mediante orden núm. ММВ-7-11/450 en 2015.

En el nuevo informe, los empleadores muestran información:

- Acerca de mí;

- sobre las remuneraciones pagadas al personal;

- sobre los montos de las deducciones previstas;

- en las fechas de recepción real de ingresos por parte del personal, deducción de impuestos y su transferencia al presupuesto estatal.

Muestra de cómo completar el formulario 6-NDFL:

¿Quién debe enviar el formulario 6-NDFL?

Todas las empresas y empresarios que sean agentes fiscales del impuesto sobre la renta personal de conformidad con el Código Fiscal de la Federación de Rusia deben presentar cálculos:

- empresas;

- empresarios;

- notarios de ejercicio privado;

- abogados que organizaron despachos de abogados;

- otras personas que ejercen la práctica privada.

El documento está elaborado para todos los ciudadanos que recibieron ingresos del agente fiscal: ganancias en virtud de contratos de trabajo, remuneraciones en virtud de contratos civiles, dividendos, etc. Las excepciones son individuos que recibieron ingresos por la venta de propiedades y en virtud de contratos en los que son empresarios privados (cláusula 1, cláusula 1, artículo 227, cláusula 2, cláusula 1, artículo 228 del Código Fiscal de la Federación de Rusia).

Procedimiento para completar el documento.

Al calcular 6-NDFL, se deben observar las siguientes reglas:

- Al rellenar a mano se puede utilizar tinta violeta, azul y negra. Está prohibido corregir errores utilizando un corrector de pruebas.

- Las líneas se rellenan de izquierda a derecha, comenzando desde la primera celda. Los guiones se colocan en celdas vacías.

- Los indicadores de ingresos se reflejan en números fraccionarios en rublos y kopeks.

- El monto del impuesto se indica en rublos completos sin kopeks, redondeado según la regla matemática general.

- El documento se redacta para cada uno por separado.

- La numeración de las páginas debe ser continua, comenzando desde la primera hoja.

El formulario 6-NDFL se divide en tres partes: una página de título y dos secciones.

En la primera página del documento, las empresas anotan sus y los empresarios: solo el TIN y en el campo previsto para el punto de control se colocan guiones. Al enviar un documento por primera vez en el período del informe, el número de ajuste es "000". Al presentar un informe actualizado, el número se indica de acuerdo con el número de serie del ajuste que se realiza: “001”, “002”, etc.

El plazo para la presentación del informe se refleja en un código especial:

En el período impositivo del formulario se indica el año de su elaboración real. La portada también debe incluir el código del Servicio de Impuestos Federales que acepta los informes. Puede encontrarlo fácilmente en el sitio web del servicio de impuestos.

La ubicación tiene el siguiente código de ubicación:

El agente fiscal ingresa su nombre abreviado, correspondiente al Estatuto, en el campo del mismo nombre. El empresario indica su nombre completo. completamente de acuerdo con el pasaporte. La primera hoja también refleja el OKTMO de la empresa, el número de teléfono de contacto y el número total de hojas del informe.

La conclusión debe reflejar quién proporciona la información. Si es el propio empleador se ingresa el código “1”. Cuando el formulario lo presenta un representante de un agente fiscal, se ingresa un “2” indicando los detalles del documento que confirma su autoridad.

La fecha y la firma están escritas por la persona que presenta el 6-NDFL. La sección de la esquina inferior derecha está destinada a ser completada por el inspector fiscal.

La primera sección se completa con cantidades incrementales desde el comienzo del año.

Las líneas indican la siguiente información:

| 010 | Fijado tasa de impuesto. Si los ingresos se pagaron a diferentes tipos del impuesto sobre la renta, se elabora una sección separada para cada tipo. |

| 020 | El monto de los ingresos acumulados se calcula teniendo en cuenta los pagos en virtud de contratos de trabajo, prestaciones por enfermedad y dividendos. |

| 025 | Refleja un monto separado para dividendos. |

| 030 | Diseñado para indicar el monto de las deducciones proporcionadas. |

| 040 | El importe del impuesto sobre la renta de las personas físicas calculado es fijo (13% de la diferencia entre ingresos devengados y deducciones). |

| 045 | Se indica el monto del impuesto sobre la renta sobre dividendos. |

| 050 | Obligatorio para mostrar datos sobre el monto fijo del anticipo pagado por la empresa por un empleado extranjero en una patente. |

| 060 | El número de personal que recibió ingresos del empleador. |

| 070 | Contiene importe del impuesto sobre la renta personal retenido. |

| 080 | Se muestra el impuesto que no se pudo retener. |

| 090 | Diseñado para indicar el monto del impuesto devuelto al ciudadano. |

No debe haber igualdad entre las líneas 040 y 070 si hay ingresos arrastrados, por ejemplo, salario para marzo, que fue emitido en abril. Debido a que las ganancias se acumularon en marzo, el impuesto sobre la renta personal se refleja en la línea 040. El impuesto será retenido y transferido al presupuesto por el empleador en abril.

El servicio de impuestos no considerará como error el valor de la línea 040 que exceda el monto indicado en la línea 070 (carta del Servicio de Impuestos Federales No. BS-4-11/4222 de 2016). Las líneas de pago de julio, septiembre y diciembre se completan de manera similar.

La sección 2 del informe 6-NDFL tiene como objetivo mostrar datos sobre los montos transferidos por el agente fiscal durante los últimos tres meses.

Los ingresos se reflejan en función de las fechas en que los empleados recibieron ingresos:

| Tipo de ingreso | Fecha de pago recibido | Día de retención del IRPF | Plazo para la transferencia de impuestos al presupuesto |

| Salario base | Último día del mes | Pago basado en resultados mensuales. | El día hábil siguiente a la fecha de pago del salario sobre el total mensual. |

| Pagos de vacaciones | Fecha del pago | Fecha de pago (coincidencia de líneas 100 y 110) | Última fecha del mes de acumulación |

| Prestaciones de enfermedad | |||

| Pagos de compensación por vacaciones al despido. | El día hábil siguiente a la fecha de pago |

Las siguientes líneas contienen información:

Para cada tipo de pago existen líneas separadas del 100 al 140, ordenadas cronológicamente. Si no hay suficientes líneas, se agregan páginas adicionales del documento. No es necesario duplicar la primera sección.

¿Dónde y cuándo se debe presentar?

El cálculo se presenta como un total acumulado trimestralmente, es decir. cuatro veces al año. La ley establece plazos de presentación, según los cuales el plazo es el último día del mes del trimestre para el que se elabora el documento. Por ejemplo, para el segundo trimestre de 2017: 31 de julio. El informe anual debe presentarse antes del 1 de abril (artículo 230 del Código Fiscal de la Federación de Rusia).

Se prevén sanciones por violar el procedimiento establecido para presentar el 6-NDFL. Un mes de retraso costará 1.000 rublos.

Como regla general, un documento se puede presentar en papel si el número de personal no excede las 25 unidades de personal (cláusula 2 del artículo 230 del Código Fiscal de la Federación de Rusia).

El método de presentación se elige a discreción de la entidad declarante:

- por correo con un inventario;

- personalmente en la inspección regional del Servicio de Impuestos Federales;

- a través de un representante autorizado.

En el caso de una plantilla numerosa (más de 25 personas), el cálculo deberá presentarse electrónicamente. Las empresas y empresarios presentan informes 6-NDFL en su lugar de registro. Si está disponible entidad legal divisiones separadas, los documentos deben presentarse tanto a la inspección del Servicio de Impuestos Federales en el lugar de la oficina central como en su ubicación real.

6-NDFL: un informe de los agentes fiscales sobre los ingresos pagados a las personas físicas y el impuesto sobre la renta personal retenido de ellas. Le diremos en nuestro artículo quién envía el cálculo y quién puede ignorarlo, dentro de qué plazo y dónde se presenta este tipo de informes. También nos detendremos en algunos de los matices de completar el 6-NDFL.

¿Qué esperar de las autoridades fiscales si el 6-NDFL no se presenta a tiempo? Este artículo te informará sobre esto. “El monto de la multa por la presentación tardía del informe 6-NDFL” .

Cómo enviar 6-NDFL a un comerciante que combina regímenes

La combinación de OSNO o sistema tributario simplificado por parte de un empresario con UTII u otro régimen especial es una razón para descubrir cómo presentar 6-NDFL.

Se toma como base el enfoque general: 6-NDFL se presenta a la inspección en el lugar de registro. Pero es necesario tener en cuenta un matiz: al combinar regímenes, puede haber varios lugares de registro (cláusula 7 del artículo 226 del Código Fiscal de la Federación de Rusia), por lo que el comerciante debe presentar al menos 2 informes:

- el primer 6-NDFL con datos sobre los ingresos pagados a los empleados que realizan actividades transferidas al sistema tributario simplificado - a la inspección donde el empresario está registrado como empresario individual (en su lugar de residencia);

- el segundo informe se envía a la inspección en cuyo territorio se llevan a cabo las actividades del empresario individual, transferido a la UTII. Debe reflejar los ingresos pagados a los empleados asociados con actividades "imputadas".

Esta cuestión se analiza con más detalle.

Presentación de 6-NDFL en 2019 (matices)

Al completar 6-NDFL en 2019, es necesario tener en cuenta las características exclusivas de este cálculo, que se pueden clasificar:

- a técnico;

- contabilidad;

- desafío para la mente;

- organizativo.

Las características técnicas para completar 6-NDFL incluyen:

- esquema de llenado de celdas (1 celda - 1 dígito, dirección de llenado - de izquierda a derecha, los campos sin completar se tachan, si no hay indicador, se ingresa "0");

- método de generación del informe: para la versión en papel: el color de la tinta para completar el informe es solo azul, negro y morado, prohibición del uso de agentes correctivos para corregir errores, etc.; para un formulario electrónico: utilice la fuente Courier New con una altura de 16 a 18 puntos al completar un informe, etc.

Entre las principales características contables del 6-NDFL se encuentran:

- formación de indicadores para la sección 1 de forma acumulativa desde el comienzo del año, sección 2, solo durante los últimos 3 meses del período del informe;

- despersonalización de los datos del informe: solo se proporcionan indicadores generalizados sin referencia a un receptor de ingresos específico;

Las características lógicas de 6-NDFL son la necesidad de cumplir con principios especiales para reflejar datos:

- en el apartado 1 no puede haber cantidades negativas: si la línea 030 (deducciones) excede a la línea 020 (ingresos), se toman deducciones iguales a los ingresos, etc.;

- en la sección 2, los indicadores se completan de acuerdo con el principio: el número de bloques de las líneas 100-140 es igual al número de fechas para el pago de los ingresos;

- indicador página 120 (plazo de pago del impuesto): parámetro que no está relacionado con la fecha real de transferencia del IRPF y es un plazo legalmente establecido para el pago del IRPF para un tipo específico de renta.

La principal característica organizativa es el uso obligatorio de los registros del impuesto sobre la renta de las personas físicas como fuente principal de datos para completar el impuesto sobre la renta de las personas físicas.

Llenado de muestra registro de impuestos para 6-NDFL, busque .

¿Cómo facilitar la redacción del 6-NDFL y es posible no presentarlo?

La posibilidad de no presentar el 6-NDFL aparece solo en un caso: si no hubo pagos a favor de individuos durante el período del informe.

Esta situación es posible si:

- el comerciante se encuentra en la etapa preliminar de establecimiento de una empresa (la etapa de decisión sobre los aspectos organizativos, contratación de personal; en este caso, no se realizan pagos a individuos);

- la situación financiera del comerciante no permite realizar ningún pago por falta o ausencia de recursos económicos;

- en otras situaciones similares.

En este caso, es recomendable informar a la oficina de impuestos sobre la falta de presentación del 6-NDFL en una carta, de la cual puede encontrar un modelo.

Además, si en el primer trimestre se pagaron ingresos y luego no hubo pagos hasta el final del año, se debe presentar el 6-NDFL para todos los períodos de informe, ya que el cálculo debe hacerse en base devengado desde el comienzo del año. año.

En tal situación:

- en la sección 1 de los cálculos para todos los períodos de informes posteriores, se repetirán los indicadores del 1er trimestre;

- en la sección 2 para los períodos especificados, la información no se ingresa debido a su ausencia; al completar esta sección, se tienen en cuenta los últimos pagos en el período de informe del trimestre.

Puede facilitar la preparación del 6-NDFL de las siguientes formas:

- utilizar productos de software especiales;

- minimizar el riesgo de errores (controlar los parámetros de cálculo verificados, incluido el uso de los índices de control utilizados por las autoridades fiscales); esto evitará la presentación de ajustes y otras aclaraciones;

- otros métodos (fortalecimiento del control sobre la confiabilidad de los datos en la etapa de recopilación de información primaria, capacitación sistémica de los especialistas de las empresas, permitiéndoles navegar libremente por los matices de la legislación tributaria, etc.).

El mecanismo para reducir el riesgo de errores en 6-NDFL se analiza en el artículo. “Ratios de control para la verificación del formulario 6-NDFL” .

Cómo va auditoría documental informe 6-NDFL, leer.

Resultados

Los principales tipos de informes de los empleadores son el 6-NDFL y el cálculo de primas de seguros. Respondimos preguntas sobre 6-NDFL: quién lo presenta y cuándo. Y hablamos detalladamente del RSV en este

Lea también...

- El error de Oleg Grigoriev. Era del crecimiento. Grigoriev O. V. Oleg Grigoriev era del crecimiento pdf

- Política industrial estatal El tema de la prueba es "Política industrial" en la disciplina "Teoría económica"

- La política industrial como medio para aumentar el nivel de competitividad internacional de Rusia en condiciones de desarrollo económico cíclico El profesor Dr.

- Usova E., Filatov A.Yu. Estudio empírico de la Universidad Estatal de Irkutsk sobre el seguro obligatorio de automóviles utilizando el ejemplo de la compañía de seguros "Reso-Garantiya" - presentación. Identificación de problemas y perspectivas para el desarrollo del seguro de casco de automóvil Análisis del impacto del capital inicial en