Mga plastik na bank card. Paano naiiba ang mga plastic bank card sa bawat isa? Ano ang ibig sabihin ng payment card?

01.12.16 5008 0

Anong mga uri ng bank card ang naroroon at kung ano ang kailangang gawin upang makuha ang mga ito

Ang bank card ay isang plastic card kung saan maaari mong pamahalaan ang iyong bank account. Maaari kang makakuha ng card sa anumang bangko na gumagana sa mga indibidwal.

- debit, kapag namamahala ka ng pera mula sa iyong account,

- credit, kapag humiram ka ng pera sa isang bangko,

- prepaid nang walang invoice o regalo, kapag ang isang card na may tiyak na halaga ng pera ay maaaring gastusin sa isang partikular na produkto.

Ang lahat ng mga bank card ay magkatulad sa isa't isa: magkapareho ang mga ito, na may proteksiyon na magnetic stripe o chip. Sa harap na bahagi ay mayroong 16-digit na numero, petsa ng pag-expire, una at apelyido ng may-ari. Sa reverse side mayroong isang lugar para sa lagda ng may-ari at isang security code.

Mga uri ng bank card

Tatlong uri ng mga card ang ibinibigay sa Russia: Visa, MasterCard at Mir. Lahat sila ay may sariling secure na sistema ng pagbabayad.

Ang mga Visa at Mastercard card ay nabibilang sa mga internasyonal na sistema ng pagbabayad. Magkaiba sila sa isa't isa na para sa Visa ang pangunahing pera sa pagbabayad ay ang dolyar, habang ang MasterCard ay maaaring magkaroon ng parehong dolyar at euro. Sa Russia, ang parehong mga card ay sumusuporta sa mga rubles.

Halimbawa, kung mayroon kang mga rubles sa iyong card, at kailangan mong bumili ng isang bagay para sa mga dolyar, pagkatapos ay i-convert ng "Visa" ang ruble sa mga dolyar nang isang beses, at ang "Mastercard" ay unang i-convert ito sa euro at pagkatapos ay sa dolyar.

Ang Mir card ay kabilang sa pambansang sistema ng pagbabayad. Inilunsad ito sa Russia bilang alternatibo sa Visa at Mastercard. Maaari kang magbayad gamit ang Mir sa anumang bansa, ngunit ang mga naturang card ay ibinibigay lamang sa mga bangko ng Russia.

Paano gumawa ng paglipat mula sa isang card account?

Lahat ng card ay may bank account. Ang iyong card ay maginhawang pag-access sa iyong account. Maaari mong i-top up ang iyong account at mag-withdraw ng pera mula dito, magbayad para sa mga pagbili sa mga tindahan at online, at mag-withdraw ng pera mula sa isang ATM.

Upang hindi mabayaran ang may-ari ng isang inuupahang apartment nang cash bawat buwan, maaari kang maglipat ng pera gamit ang mga detalye ng iyong account. Matatanggap ng may-ari ang paglipat sa parehong araw, o sa loob ng isang linggo - depende sa bangko.

Kung nagpadala ka ng pera sa iyong mga magulang sa pamamagitan ng koreo sa ibang lungsod, kung gayon mas maginhawang gumawa ng karagdagang card sa iyong account. Ang pangunahing at karagdagang mga card ay magkakaroon ng isang account, ngunit maaari kang magtakda ng limitasyon sa paggastos.

Paano makakuha ng bank card?

Bago ka kumuha ng card, magpasya kung alin ang kailangan mo: debit o credit. Tingnan ang mga alok sa mga website ng mga bangko, alamin kung magkano ang halaga ng serbisyo, kung ano ang mga kondisyon. Sa mga aggregator na "Banks.ru" at "Sravni.ru" ay maginhawa upang ihambing ang mga card mula sa iba't ibang mga bangko.

Maaari kang mag-order ng card mula sa maraming mga bangko nang direkta sa kanilang website. Punan ang application at maghintay para sa tawag. Kapag handa na ang card, dadalhin ito ng courier sa iyo.

Kung ang bangko ay hindi makapag-isyu ng card sa website, dalhin ang iyong pasaporte at pumunta sa sangay. Doon mo punan ang isang aplikasyon, at sasabihin sa iyo ng isang empleyado ng bangko kung kailan kukunin ang natapos na card.

Mga kaginhawahan at disadvantages ng paggamit

Ang mga bank card ay may parehong kaginhawahan at disadvantages.

Kabilang sa mga disadvantage ang mga limitasyon sa pag-withdraw ng pera, mga paghihirap sa tipping at ang seguridad ng mga online na pagbili.

Ang limitasyon sa pag-withdraw ng pera ay ang maximum na halaga na maaari mong bawiin mula sa iyong card sa loob ng isang tinukoy na panahon. Karaniwang tinutukoy ng kontrata kung ano ang limitasyon: araw-araw o isang beses.

Sa ilang bansa, nakaugalian na ang pagbibigay ng pera. Kung ang isang cafe o restaurant ay hindi nagbabayad sa pamamagitan ng card o hindi nagbibigay ng hiwalay na tseke o linya sa tseke para sa mga tip, kailangan mong mag-stock ng pera.

Kapag namimili online, mag-ingat: mas mahusay na makakuha ng karagdagang card para sa mga online na transaksyon. Magtakda ng limitasyon dito at panatilihin ang maliliit na halaga para lang mabayaran ang mga pagbili.

Ang kaginhawahan ng mga card ay nakasalalay sa kanilang kagalingan sa paggamit. Maaari kang magdala ng anumang halaga sa iyo; hindi ka magkakaroon ng mga problema sa customs, tulad ng nangyayari kapag nagdadala ka ng maraming pera; maaari kang magbayad para sa mga kalakal at serbisyo sa buong mundo; lagyang muli ang card at mag-withdraw ng cash mula sa mga ATM at bank transfer.

Kung naglalakbay ka sa Europa o USA, magbukas ng account sa euro o dolyar gamit ang card o isang hiwalay na currency card. Sa ganitong paraan magbabayad ka para sa mga pagbili at serbisyo sa pera ng bansa at hindi mawawala sa mga conversion.

Kung kailangan mong maglipat ng malaking halaga mula sa bansa patungo sa bansa, mas mabuting itago ang pera sa card. Ang mga batas ng maraming bansa ay naghihigpit o nagkokontrol sa pag-import at pag-export ng malalaking halaga, at ang mga bank card ay hindi sinusuri sa customs.

Kung magbubukas ka ng card ng mga internasyonal na sistema ng pagbabayad na Mastercard o Visa, magagawa mong magbayad para sa mga pagbili, mag-top up ng card at mag-withdraw ng pera sa karamihan ng mga bansa sa mundo.

Paano makakuha ng pautang sa isang bank card?

Kung maghahanap ka sa Internet kung paano makakuha ng pautang, malamang na makikita mo ang mga link sa mga microloan at microcredit. Ang pera na ito ay madaling makuha, ngunit hindi ligtas, dahil ito ay inisyu hindi ng isang bangko, ngunit ng isang microcredit na organisasyon. Maaari kang makaharap ng mataas na mga rate ng interes sa mga huli na pagbabayad, mga nakatagong bayarin, at masasamang kolektor ng utang. Huwag magpalinlang sa madaling pera.

Upang makakuha ng credit card, mag-apply online o sa isang sangay ng bangko. Pag-aaralan ng bangko ang iyong credit history, tingnan kung magkano ang iyong kinikita, kung paano mo binabayaran ang iyong mortgage o car loan. Batay sa data na ito, mag-aalok siya ng maraming pera na maginhawang bayaran bawat buwan, o tatanggihan niya ang utang.

Paano naiiba ang isang overdraft sa isang pautang?

Ang overdraft ay isang panandaliang pautang sa isang debit card. Maaari kang gumastos nang higit pa kaysa sa mayroon ka kung humiram ka ng pera sa bangko. Maaari kang maglabas ng pera sa isang overdraft nang maraming beses hangga't gusto mo, hangga't hindi ka lalampas sa limitasyon.

Maaaring pahintulutan o teknikal ang overdraft.

Ang teknikal na overdraft ay kapag nagastos mo na ang lahat ng pera sa card at napunta sa pula. Nangyayari ito kung walang laman ang account at isinulat ng bangko ang pera para sa pagseserbisyo sa card o kung naantala ang pagproseso ng pagbabayad. Kapag pumasok ka sa pula, anumang pera na pumapasok sa account ay napupunta sa pagbabayad ng overdraft.

Ina-activate mo ang isang awtorisadong overdraft sa pamamagitan ng pagsang-ayon sa mga tuntunin at kundisyon ng bangko, kabilang ang mga posibleng multa at kahihinatnan para sa paglabag sa mga tuntuning ito. Maaari kang mag-order ng overdraft sa card nang mag-isa, o maaaring mag-alok ang bangko ng serbisyong ito.

Kung ang isang overdraft ay isinaaktibo, ang balanse ng account ay magbabago: ang naaprubahang halaga ay idaragdag dito. Magagamit mo kaagad ang iyong mga pondo sa overdraft pagkatapos maubos ang iyong sariling mga pondo. Maaari mong bawiin ang mga ito mula sa isang ATM o magbayad para sa mga pagbili gamit ang isang card.

Paano mag-top up ng card?

Maaari mong i-top up ang iyong card sa apat na paraan:

- cash sa ATM,

- paglipat mula sa card patungo sa card,

- transaksyon sa bangko,

- sa mga replenishment point ng mga kasosyo sa bangko.

Kung mayroon kang maliit na halaga, mag-top up sa isang ATM, mula sa card hanggang sa card, o sa mga top-up point. Maginhawa ang bank transfer kapag kailangan mong maglipat ng malaking halaga ng pera.

Mga uri ng pandaraya gamit ang mga bank card?

Upang magnakaw ng pera, kailangan ng isang manloloko ng numero ng card, petsa ng pag-expire, code ng seguridad at SMS code. Upang makabili sa ilang online na tindahan, kailangan mo lamang malaman ang numero ng card at petsa ng pag-expire. Kung nakatanggap ka ng SMS code sa iyong telepono na nagkukumpirma ng pagbili na hindi mo ginawa, nangangahulugan ito na nasa mga scammer ang iyong impormasyon.

Maaaring manakaw ang data ng card mula sa isang ATM kung nilagyan ito ng mga manloloko ng mga device sa pagbabasa. Ang ATM ay maaaring may overhead na keypad, isang nakatagong camera, at isang homemade magnetic stripe card reader. Kung gumagamit ka ng ganoong ATM, pagkatapos ng ilang sandali ay maaaring ma-withdraw ang pera mula sa iyong account gamit ang isang pekeng card.

Upang maprotektahan ang iyong account mula sa mga manloloko, huwag ibigay ang iyong card sa mga estranghero, o mas mabuti pa, mag-order ng karagdagang card mula sa bangko. Sa parehong mga card maaari kang magtakda ng mga limitasyon sa paggastos bawat buwan: magbayad sa mga cafe at tindahan na may karagdagang isa, at panatilihin ang pangunahing isa para sa malalaking pagbili.

Ang modernong lipunan ay aktibong nagsasagawa ng mga plastic card 2015 sa pang-araw-araw na buhay at negosyo. Pinapayagan ka nitong mabilis na magbayad para sa mga serbisyo at produkto, makatanggap ng mga diskwento, bonus, at isang tool para sa personal na pagkakakilanlan. Ang mga plastic card ay may maraming kategorya depende sa kanilang layunin, uri at functionality. Ang artikulo ay naglalaman ng detalyadong impormasyon tungkol sa pagbabayad at hindi pagbabayad na mga produktong plastik.

Mga uri ng plastic card. Pag-uuri

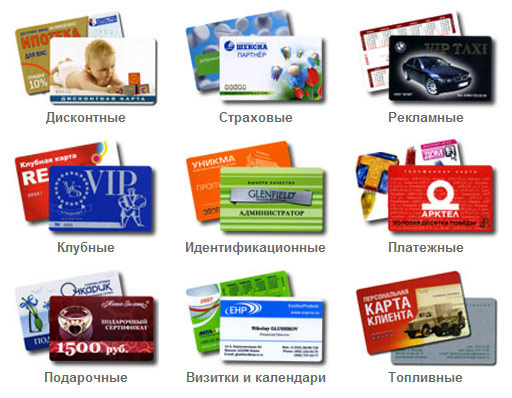

Ang mga residente ng bansa ay may maraming mga card na ginagamit, bawat isa ay may isang tiyak na kasaysayan, kalidad, mga tampok at mga disadvantages. Depende sa kanilang layunin, ang lahat ng mga produktong ito ay maaaring bayad o hindi pagbabayad. Hindi uri ng pagbabayad mga plastic card kasama ang:

- Diskwento – binuo ng mga asosasyon ng kalakalan upang pasiglahin ang kanilang mga customer. Nagbibigay sila ng 3-5% na diskwento. Maaari kang makakuha ng ganoong card para sa pera o bilang isang gantimpala para sa isang malaking halaga ng mga pagbili.

- Membership (corporate, club at trade union) - inisyu ng isang partikular na organisasyon para sa mga miyembro nito. Ang ganitong uri ng plastic card ay nagpapatunay ng pagiging miyembro at nagbibigay ng mga naitatag na benepisyo.

- Identification card (smart card at pass) – naglalaman ng personal na impormasyon at ginagamit sa mga restricted access system. Ginagamit ang mga ito sa negosyo, pinapayagan ka nitong subaybayan ang paggalaw ng mga empleyado at maiwasan ang mga pagbisita sa mga ipinagbabawal na lugar.

Ang mga card sa pagbabayad ay nakasalalay sa organisasyon ng pagmamanupaktura at, nang naaayon, ay inuri:

- Universal – ginawa ng mga institusyong pampinansyal at mga bangko.

- Pribado – binuo ng mga komersyal na kumpanya para sa mga transaksyon sa pagbabayad sa loob ng serbisyo at network ng kalakalan ng kumpanyang ito.

Ano ang mga uri ng bank plastic card?

Isinasaalang-alang ang legal na katayuan ng may hawak, ang mga card ay binuo:

- personal - nagpapahiwatig ng paggamit ng mga pribadong indibidwal;

- corporate – para sa mga kliyenteng may legal na katayuan;

- pamilya - para gamitin ng mga miyembro ng pamilya.

Ang mga plastic card ng bangko na may pera, depende sa pag-andar, ay nahahati sa mga kategorya:

- Debit – ginagamit ang mga ito upang magbayad para sa mga serbisyo, trabaho at mga kalakal sa pamamagitan ng pag-debit ng pera mula sa account ng may-ari sa loob ng limitasyon. Ang account ay replenished kapag ang isang suweldo/pensiyon ay inilipat o ang kliyente ay nagdeposito ng kanyang sariling mga pondo.

- Credit – payagan ang mga may-ari na makatanggap ng isang tiyak na halaga mula sa bangko at gamitin ito para sa kanilang sariling mga layunin. Ang utang ay binabayaran nang may interes sa itinatag na panahon.

Isinasaalang-alang ang mga uri ng mga kliyente sa bangko, ang mga card ay naiiba sa mga serbisyo, karagdagang mga bonus at mga diskwento. Kung mas prestihiyoso ang produkto, mas mataas ang halaga nito. Ang mga sumusunod na klase ay umiiral:

- Ang mga electronic plastic card ay ang pinaka opsyon sa badyet. Ginagamit ang mga ito sa lahat ng sistema ng pagbabayad at bumubuo sa karamihan ng mga salary card. Ang mga ito ay dinisenyo para sa serbisyo sa mga cash register at mga terminal ng ATM.

- Mga klasikong card - dinisenyo para sa mga ordinaryong customer. Sa kanilang tulong, ang mga pagbabayad ay ginagawa sa mga terminal, sa Internet, at tinatanggap ang mga order sa pamamagitan ng telepono.

- Gold at vip class – mga plastic card na idinisenyo para sa mayayamang kliyente. Karaniwang mataas ang kanilang mga presyo, na binabayaran ng maraming karagdagang serbisyo, bonus at diskwento.

- Ang mga business class card ay idinisenyo para sa mga taong may legal na katayuan. Ang mga produkto ay naka-link sa mga account na nakarehistro sa kumpanya at pinapayagan ang mga espesyal na awtorisadong empleyado na pamahalaan ang perang ito.

Paano inuuri ang mga plastic card ayon sa mga sistema ng pagbabayad?

Naka-link ang electronic card sa isang bank account at isang electronic medium. Dapat tandaan na ang isang plastik ay maaaring suportahan ang isang solong asosasyon sa pagbabayad. Batay sa mga sistema ng pagbabayad kung saan ang mga card ay naseserbisyuhan, ang mga sumusunod na produkto sa pananalapi ay maaaring makilala:

Ngayon, walang mga espesyal na pagkakaiba sa pagitan ng mga plastic card ng Mastercardi Visa ng mga kaukulang klase. Kapag pupunta sa ibang bansa, maaari mong i-link ang isang account na binuksan sa nais na pera sa anumang card. Kung ang pera sa account ng dayuhang pera ay naubusan, ang mga pag-debit mula sa account sa Russian rubles ay magsisimula sa rate ng conversion na ibinigay ng bangko.

Ano ang ibig sabihin ng mga numero sa isang plastic card?

Karamihan sa impormasyon ay naka-print sa harap ng card. Ang isang mahabang numero, kadalasang naglalaman ng 16 na numero, ay naglalaman ng sumusunod na impormasyon tungkol sa produkto ng pagbabangko:

- Ang una ay nangangahulugan ng uri ng sistema ng pagbabayad. Ang American Express, Visa at Mastercard ay tumutugma sa mga numero 4, 5 at 3.

- Ang ika-2, ika-3 at ika-4 ay nagpapahiwatig ng bilang ng institusyong pinansyal na nagmamay-ari ng produkto.

- Ang ika-5 at ika-6 ay nagpapahiwatig ng karagdagang impormasyon tungkol sa bangko. Ang anim na unang digit na naglalaman ng mga bank plastic card ay bumubuo sa BIN ng bangko.

- Ang ika-7 at ika-8 na numero ay nagpapahiwatig ng programa kung saan ibinigay ang card.

- Ang natitirang mga numero ay tumutugma sa numero ng card, maliban sa huling isa, na siyang kontrol.

Ipinapahiwatig din ng card ang petsa ng pag-expire ng produkto. Ang reverse side ay naglalaman ng pitong digit na numero ng card o ang huling apat na digit na nakapaloob dito. Bilang karagdagan, mayroong tatlong-digit na CVC code para sa paggawa ng mga online na pagbabayad.

Ang mga tampok ng mga plastic card na inisyu ng ibang mga institusyon ay makikita ng paunang digit ng numero. Ipinapahiwatig nito ang mga aktibidad ng kumpanya na nagbigay ng card:

- 1, 2 - uri ng airline;

- 3 – mga institusyon sa larangan ng turismo at libangan;

- 6 - mga kumpanya ng merchandising;

- 7 - mga kumpanya ng gasolina;

- 8 – mga kumpanya ng telekomunikasyon;

- 9 - mga istruktura ng pampublikong globo.

Paano ipasok ang kinakailangang impormasyon

Sa panahon ng pag-unlad ng merkado, maraming mga makabagong teknolohiya ang lumitaw na may mga plastic card. Para sa mga layuning pang-impormasyon, ang mga mapa ay naglalaman ng mga sumusunod na teknikal na elemento.

Dapat tandaan na ang karamihan sa mga card ay naglalaman ng ilang mga teknikal na aparato.

Mga contact at contactless na plastic card

Kabilang sa mga nakalistang teknolohiya na ginagamit ng mga institusyong pampinansyal, ang mga smart card ang pinakapangako. Mayroon silang microscopic circuit na may processor, operating system, memory at isang device na kumokontrol sa input at output ng data.

Ngayon, ang mga merkado ng plastic card ay puspos ng matalinong plastik. Sinusuportahan ng Russia ang dalawang paraan ng pagbabasa ng impormasyon gamit ang mga sumusunod na produkto:

- Contact - nilagyan ng mga metal na contact na pinagsama sa mga contact ng reader (aparato para sa pagbabasa ng data). Bilang resulta, nangyayari ang pagpapalitan ng impormasyon. Ang mga naturang card ay aktibong ginagamit ng mga institusyong pampinansyal.

- Contactless - nilagyan ng antenna na naglalabas at tumatanggap ng mga radio wave. Ang impormasyon ay binabasa sa layong ilang metro mula sa mambabasa gamit ang isang radio frequency identification system.

Ang ganitong mga smart card ay nailalarawan sa pamamagitan ng:

- Dali ng pagseserbisyo ng mga plastic card.

- Walang limitasyong mapagkukunan at pagiging maaasahan;

- Kagalingan sa maraming bagay;

- Tumaas na bilis ng pagpapalitan ng impormasyon;

- Posibilidad ng maraming mga aplikasyon;

- Seguridad ng impormasyon.

- Ang Bank of Moscow ay bumuo ng isang plastic card para sa mga pasahero ng metro na nagpapahintulot sa kanila na magbayad para sa paglalakbay nang walang cash. Ang pera ay na-debit mula sa debit card na ito at kapag nagbabayad sa ibang mga paraan ng transportasyon. Kasama sa pakete ng mga serbisyo ang isang espesyal na programa upang bawasan ang gastos sa paglalakbay. Bilang resulta, kung mas madalas kang magbayad para sa isang biyahe, mas mababa ang presyo para sa susunod na tiket.

- Ang kumpanya ng Euroset ay bumuo ng isang plastic card na Kukuruza upang pasiglahin ang mga bisita nito. Kapag bumibili, ang card ay nag-iipon ng mga bonus sa halagang 1% ng halaga. Pagkatapos ay maaari silang palitan ng diskwento sa mga produkto na nasa catalogue. Sinusuportahan ng card ang mga online na pagbabayad at sineserbisyuhan sa ibang bansa.

- Ang ilang organisasyon sa pagbabangko ay gumagawa ng mga plastic card ayon sa kanilang sariling mga disenyo para sa karagdagang bayad. Maaaring pumili ng mga sample ng larawan mula sa iminungkahing catalog o maaari kang magbigay ng iyong sariling bersyon.

Bank card

Ang ekspresyong "credit card" o "credit card" ay kadalasang ginagamit, ngunit hindi ito nalalapat sa lahat ng mga bank card; sa Russia at Belarus ay hindi ito nalalapat sa karamihan ng mga card.

Kahit na ang cardholder ay madalas na tinutukoy bilang ang "may-ari" (ang paggamit na ito ay matatagpuan kahit na sa mga dokumento ng bangko), sa katunayan may-ari card ay ang nag-isyu na bangko (ang probisyong ito ay sinigurado ng mga nauugnay na sugnay ng kasunduan para sa pagseserbisyo ng mga bank card). Ang may hawak ng card ay obligadong ibalik ito sa bangko sa kahilingan ng nagbigay sa loob ng ilang araw. Ang kontradiksyon na ito ay haka-haka lamang, dahil ang mga kapangyarihan ng may-ari ay binubuo ng pagmamay-ari, paggamit at pagtatapon ng ari-arian, at ang banko ay naglilipat sa may-ari ng kapangyarihan lamang na pagmamay-ari at gamitin ang card. Ang mga pondo sa card account ay pagmamay-ari ng may-ari ng card; ang bangko ay walang karapatan na antalahin ang kanilang pagbabayad o ipagbawal ang kanilang paggamit maliban sa isang desisyon ng korte o sa pamamagitan ng pagsusulat ng mga komisyon para sa mga transaksyong itinakda sa kasunduan. Gayunpaman, ang pahayag na ito ay hindi rin ganap na totoo, dahil ang mga bank account at mga deposito sa bangko ay sineserbisyuhan gamit ang card, iyon ay, ang depositor at may-ari ng account ay may karapatang i-claim ang mga pondong inilipat sa credit organization, at hindi ang karapatan ng pagmamay-ari sa ang mga ito, at ang mga form ng credit organization mula sa mga balanseng account at mga pondo sa mga deposito ay may sariling mapagkukunan base (ibig sabihin, ginagamit ang mga ito).

Pag-usbong

Ang cashless na sistema ng pagbabayad ay nilikha sa USA sa panahon ng "trade boom" (-50s). Para sa karamihan, pinalitan nito ang mga checkbook. Sa proseso ng pag-unlad nito, ang mga card ay sumailalim sa teknikal na modernisasyon. Sa una ito ay isang piraso lamang ng karton, pagkatapos ay nagsimula itong gumana sa prinsipyo ng isang punched card, ang magnetic stripe ay binuo noong unang bahagi ng 1970s, at ang mga chips ay nagsimulang isama sa mga credit card noong huling bahagi ng 1990s.

Ang unang unibersal na credit card (Diners Club) ay lumitaw sa lungsod.

Sa mga unang araw ng kanilang pag-iral, lahat ng mga card ay naging posible na makatanggap ng halos walang limitasyong mga pautang mula sa mga bangko. Ito ay kadalasang dahil sa katotohanan na, halimbawa, ang isang Diners Club card ay awtomatikong nagtalaga ng isang napakayamang tao. Ang mga manloloko ay nagsimulang samantalahin ito, na kumukuha ng malaking halaga ng pera sa utang at pagkatapos ay nagtatago kasama nito.

Hitsura

Karamihan sa mga payment card ay may ID-1 na format na tinukoy ng ISO 7810 (Identification card) standard - 85.6 × 53.98 mm - at gumagamit ng magnetic stripe bilang data carrier, ngunit ang mga chip card ay unti-unting ginagamit.

Ang harap na bahagi ng card ay maaaring magkaroon ng anumang larawan (graffiti, pagpipinta, litrato) o isang background lamang. Bilang karagdagan, mayroong isang logo sistema ng pagbabayad, numero ng card, pangalan ng may-ari at petsa ng pag-expire ng card.

Sa likod ng card ay may magnetic stripe, isang paper stripe na may pirma ng may-ari, at sa ilan -

Teknolohiya sa paggawa ng card ng pagbabayad

Magnetic stripe card production technology

Ang paggawa ng mga bank card ay isang kumplikadong teknolohikal na proseso na nangangailangan ng mga espesyal na kagamitan at materyales. Bilang karagdagan, ang mga blangko ng card na naglalaman ng mga tampok ng pagbabayad at mga elemento ng seguridad ng sistema ng pagbabayad ay maaaring gawin ng eksklusibo sa mga negosyo na na-certify pareho sa pamamahala ng kalidad at sa pisikal at lohikal na seguridad ng produksyon alinsunod sa mga pamantayan ng sistema ng pagbabayad.

Ang proseso ng paggawa ng mga magnetic stripe card ay maaaring nahahati sa maraming yugto:

- Pagpi-print ng mga blangko sa harap at likod na gilid ng mga card.

- Layout ng multi-layer card base, ang kumbinasyon nito sa isang karaniwang pakete at pagpindot ng magnetic stripes (ang mga operasyong ito ay isinasagawa sa isang hiwalay na lugar ng trabaho).

- Ang proseso ng sintering isang multilayer base na may mga elemento ng disenyo ng pag-print, laminate at magnetic stripe ay isinasagawa sa isang espesyal na multi-story press habang pinapanatili ang isang naibigay na temperatura at presyon na kinokontrol ng isang microprocessor system na may kasunod na paglamig ng pakete. Habang ang isang batch ng mga sheet ay mainit na pinoproseso, ang isa pa ay pinapalamig. Ang organisasyong ito ng teknolohikal na proseso ay nagsisiguro ng pagpapatuloy ng produksyon.

- Pagpapakain ng mga natapos na sheet na may magnetic stripes sa cutting machine. Pagkatapos ng paunang pagputol ng mga sheet sa mga piraso (kung kinakailangan sa teknolohiya), ang pangwakas na pagputol ng mga blangko na may magnetic stripe ay nangyayari.

Pagkatapos, depende sa gawain, ang blangko na may magnetic strip ay napupunta sa iba pang mga yugto ng produksyon - pag-personalize at pagbabasa ng impormasyon, pag-record ng kontrol sa kalidad.

Gayunpaman, ang teknolohiya ng magnetic card, tulad ng nalalaman, ay may mga makabuluhang disadvantages, na kinabibilangan ng posibilidad ng pagbabasa, pagsira at muling pagsusulat ng impormasyon ng halos sinumang user na may access sa naaangkop na device sa pag-record at pagbabasa. Para sa kadahilanang ito, ang mga card na may magnetic stripe ay hindi ganap na angkop para sa pag-iimbak ng kumpidensyal na impormasyon.

Salamat sa masinsinang pag-unlad ng microelectronics noong unang bahagi ng 70s ng huling siglo, nang natutunan ng mga espesyalista na lumikha ng mga microcircuits na may mga function ng pag-iimbak ng impormasyon na may kakayahang magsagawa ng mga operasyon ng aritmetika na sumasakop sa isang lugar na ilang square millimeters lamang sa isang chip, naging posible ang paglitaw ng microprocessor o smart card technology.

Teknolohiya para sa paggawa ng mga microprocessor card (smart card)

Ang pangunahing bahagi ng isang microprocessor card ay isang module - isang functional na kumpletong produkto na nagpapahintulot sa iyo na maglagay ng microcircuit sa isang plastic card at pagkatapos ay makipag-ugnayan sa terminal. Pinoprotektahan ng module ang microcrystal mula sa mga hindi gustong panlabas na impluwensya, lalo na mula sa kahalumigmigan, na maaaring maging sanhi ng paghinto nito sa paggana. Para sa isang contact smart card, dapat mayroong mga contact sa module na nakikipag-ugnayan sa terminal device. Ang isang bus ay inilalagay sa katawan ng walang contact na smart card, na kumukonekta sa module sa mga input ng interface chip, na naka-built sa plastic card kasama ng iba pang mga elemento nito.

Batayan para sa pag-mount ng microcrystal

Kapag ang isang module ay ginawa, ang microcrystal ay nakakabit sa isang base, na isang uri ng naka-print na circuit board na tumutukoy sa topology ng module, kabilang ang kung paano naka-mount ang microcrystal at kung saan ang mga pin nito ay konektado. Sa tapos na smart card, ang nakikitang metallized na ibabaw ng mga contact pad ay isa sa mga gilid ng base. Ang mga topologies na ginagamit ng mga partikular na tagagawa ng module at ang mga topologies ng iba't ibang smart card chip ay maaaring mag-iba.

Sa paunang yugto ng pagbuo ng teknolohiya ng smart card, ang mga lead frame ay ginawa lamang sa anyo ng mga plate o strips, kung saan ang mga indibidwal na frame ay maaaring paghiwalayin nang isa-isa. Ang isang paraan ng produksyon kung saan ang mga frame ay inilalagay sa isang pinagsama tape ay malawak na ginagamit ngayon. Ang perforated tape ay maaaring gamitin sa mga kagamitan na kinakailangan para sa awtomatikong produksyon ng mga module. Ang mga roll na may mga lead frame ay gawa sa flexible foil-coated polyester fiberglass. Ang kapal ng copper foil layer ay mga 30 microns. Ang isang contour na naaayon sa topology ng module contact pad ay nabuo sa tape gamit ang etching. Pagkatapos ang ibabaw ng mga contact ay sasailalim sa gintong kalupkop na may kapal na layer na 35 microns, na ginawa sa ibabaw ng nickel sublayer na inilapat sa tansong ibabaw ng lead frame. Sa ilang mga kaso, ang mga contact pad ay metallized na may nickel na may kapal ng layer na 6 microns.

Pag-attach ng microcrystal

Sa susunod na yugto, ang microcrystal ay nakakabit sa lead frame. Ang prosesong ito ay tinatawag na die attachment. Binubuo ito ng pagdikit ng mga kristal sa lugar na ipinahiwatig sa lead frame. Ang pandikit ay pinipiga gamit ang isang hiringgilya sa ibabaw ng lead frame, ang microcircuit ay inilalagay sa itaas at pinindot. Ang microcircuit, lead frame at glue ay heat-set.

Pag-install ng microcrystal

Matapos madikit ang chip, kailangan itong ikonekta sa mga lead frame pad. Sa kasalukuyan, ang dalawang magkaibang microcrystal mounting method ay malawakang ginagamit. Sa unang paraan, ang mga lead frame ay nakakabit sa pamamagitan ng paghihinang sa isang chip, ang mga contact na kung saan ay espesyal na pinahiran ng panghinang. Para sa layuning ito, ang mga bola ng tanso ay maaaring ilagay sa mga contact ng kristal, na pagkatapos ay pinahiran ng panghinang.

Ang pangalawang proseso ay tinatawag na wire mounting. Ang isang piraso ng wire na 27 microns ang kapal ay inilalagay mula sa microcircuit sa bawat isa sa mga contact pad. Sa kasalukuyan, ang ginto ay pangunahing ginagamit bilang isang materyal para sa paggawa ng kawad. Gayunpaman, ang ilang mga kumpanya ay patuloy na gumagamit ng aluminyo o pilak. Sa kabila ng mas mataas na gastos, ang paggamit ng ginto ay may ilang mga pakinabang. Ang gintong wire ay ang pinaka-angkop na materyal para sa high-speed assembly equipment, dahil ito ay may mataas na ductility at hindi masira kapag pinapakain mula sa mga reels. Ang pinakamahalaga sa kanila ay ang ginto ay hindi napapailalim sa kaagnasan, na nangyayari kapag gumagamit ng aluminum wire na pinagsama sa isang gold lead frame, at gayundin ang katotohanan na ang pag-install ng aluminyo ay maaaring maging malutong sa loob lamang ng dalawa hanggang tatlong buwan, na hindi katanggap-tanggap para sa isang smart card , na ang buhay ng serbisyo ay hindi bababa sa pitong taon ayon sa mga pamantayan ng ISO.

Pagtatatak

Matapos makumpleto ang pag-install ng wire, ang module ay selyadong sa pamamagitan ng patong sa reverse side nito ng polymer upang maprotektahan ito mula sa panlabas na kapaligiran.

Pagbubuo ng depresyon sa mapa

Sa susunod na teknolohikal na yugto, ang module ay konektado sa isang plastic card. Upang mailagay ang isang module sa isang plastic card, ang isang recess (cavitet) sa laki ay dapat gawin sa ibabaw nito nang hindi lumalabag sa mga kinakailangan ng mga pamantayan ng ISO para sa kapal ng card (ito ay dapat na 0.76 mm).

Ang pagbuo ng recess sa isang mapa ay maaaring gawin sa maraming paraan:

- sa pamamagitan ng pagdikit-dikit ng tatlo o apat na layer ng sheet plastic material, kadalasang polyvinyl chloride. Pagkatapos ay gilingin ang butas upang magkasya ang module;

- pagmamanupaktura ng mga card gamit ang paraan ng paghuhulma ng iniksyon, na lumilikha ng mga recess ayon sa tinukoy na mga parameter. Sa kasong ito, ang card ay gawa sa ABS plastic o polycarbonate

Pagtatanim ng modyul

Pagkatapos magsagawa ng recess sa plastic base, maaaring i-mount ang module sa card gamit ang isang adhesive film, na sinusundan ng heat-fixing sa ilalim ng pressure. Ang proseso ng pagbubuklod ay isinaaktibo ng init at presyon. Ang natapos na card ay maaaring masuri, ma-program at ma-verify, at pagkatapos ay gamitin para sa mga partikular na aplikasyon. Ang isa pang pagpipilian para sa pagtatanim ng isang module ay ang paggamit ng likidong cyanoacrylate-based na pandikit. Kapag ginagamit ang pamamaraang ito, ang module ay pinindot sa recess, na nagsisiguro sa pagkalat ng malagkit na masa, na inilapat sa isang tuldok na paraan, humigit-kumulang 20 microns ang kapal. Pagkatapos nito, nangyayari ang polymerization ng pandikit.

Teknolohiya para sa paggawa ng mga contactless microprocessor card

Kapag bumubuo ng isang multilayer base na may mga elemento ng disenyo ng pag-print, ang pakete ay naglalaman ng mga inlet (microcircuits na may conductor na naka-mount sa anyo ng ilang mga loop, na kumikilos bilang isang antena), kadalasang matatagpuan sa gitna ng layer. Ang lokasyon ng mga chips sa workpiece ay tumutugma sa paglalagay ng mga card sa sheet at na-optimize para sa lahat ng mga teknolohikal na yugto - pag-print, sintering, pagputol. Matapos ang proseso ng sintering sa mga laminator, ang mga sheet ay pinapakain sa mga punching press, kung saan ang mga blangko na naglalaman na ng contactless microcircuits sa kapal ng materyal ay pinutol. Susunod ay ang proseso ng pag-personalize.

Mga optical memory card (laser card)

Ang mga optical memory card ay may mas malaking kapasidad kaysa sa mga memory card, ngunit ang data ay maaari lamang isulat sa kanila nang isang beses. Ang ganitong mga card ay gumagamit ng teknolohiya ng WORM (sumulat sa sandaling basahin ang marami, iyon ay, sumulat nang isang beses - basahin nang maraming beses). Ang pagre-record at pagbabasa ng impormasyon mula sa naturang card ay isinasagawa ng mga espesyal na kagamitan gamit ang isang laser (samakatuwid ang iba pang pangalan - laser card). Ang teknolohiyang ginamit sa mga card ay katulad ng ginagamit sa mga laser disc. Ang pangunahing bentahe ng naturang mga card ay ang kakayahang mag-imbak ng malalaking halaga ng impormasyon sa 4 megabytes. Ang carrier ng impormasyon sa mga ito ay optical tape. Ang isang ganoong card ay maaaring tumanggap ng hanggang 2000 mga pahina ng teksto. Bilang karagdagan sa impormasyon ng teksto, ang optical card ay maaaring mag-imbak ng graphic, tunog, mga file ng programa, atbp.

Ang pagre-record/pagbabasa ng impormasyon ay isinasagawa batay sa optical technology. Ang posibilidad ng multi-level na proteksyon ng impormasyon ay ibinigay.

Ang aparato para sa input/output ng data sa isang laser card ay madaling kumokonekta sa isang regular na personal na computer at nagbibigay-daan sa iyong magtrabaho sa WORM mode. Ang impormasyong naitala sa card ay hindi mabubura, ngunit posible na paulit-ulit na magpasok ng data sa medium sa loob ng magagamit na kapasidad ng memorya.

Kasabay nito, ang WORM ay nagbibigay ng permanenteng imbakan ng kasaysayan ng pag-record ng impormasyon sa card at sinusubukang i-access ang data.

Ang mga laser card ay inilaan para sa pag-iimbak ng impormasyon at paglikha ng mga data bank sa mga institusyong medikal, archive at mga aklatan.

Mga lugar ng aplikasyon ng laser optical card:

- mga serbisyo sa seguridad - pag-iimbak ng data para sa biometric na pagkakakilanlan (mga sample ng lagda, fingerprint, palm print). Ang mga laser card ay maaaring gumamit ng multi-level na seguridad sa anyo ng mga magnetic code, barcode, color thermal printing, atbp.;

- gamot - pag-iimbak ng mga rekord ng medikal ng pasyente, radiograph, resulta ng pagsusuri, ECG, ultrasound, mga utos ng mga doktor, atbp.;

- insurance - imbakan ng mga katangian ng patakaran sa seguro, data ng pasaporte ng may-ari, kumpletong impormasyon tungkol sa mga bagay ng seguro (pag-aari, real estate, kotse, kalusugan, atbp.);

- mga archive at mga aklatan - imbakan ng mga teksto at mga guhit, atbp.;

- imbakan ng data sa mga sasakyan;

- lisensya sa pagmamaneho;

- pagkakakilanlan;

- mga bank card.

Sa mga teknolohiya sa pagbabangko, ang mga optical card ay hindi pa laganap dahil sa mataas na halaga ng mga card mismo at ng kagamitan sa pagbabasa.

Teknolohiya sa paggawa ng blangko ng card

Paraan ng paglalamina

Ang paraan ng paglalamina ay ginagamit na ngayon para sa karamihan ng mga gawang plastic card, na napapailalim sa mas mataas na mga kinakailangan. Sa paglalamina, ang mga indibidwal na layer ng sheet na materyal ay nabuo sa isang solong card frame sa ilalim ng impluwensya ng mataas na temperatura at presyon.

Upang makabuo ng mga multilayer sheet ng card base, ang malalakas na hydraulic presses na may heating at cooling ay ginagamit sa teknolohikal na chain ng kanilang produksyon. Ang press ay kinokontrol ng isang built-in na microprocessor system na nagtatakda ng mga siklo ng pagbuo para sa bawat uri ng produkto. Ang disenyo ng mga modernong pagpindot ay nagbibigay ng pag-init ng isang paa at paglamig ng isa pa. Ang mga molding plate ng mga pagpindot ay may mga channel para sa pinabilis na paglamig ng tubig pagkatapos makumpleto ang pag-init. Tinitiyak din ng panukalang ito ang tuluy-tuloy na proseso ng teknolohiya.

Sa panahon ng proseso ng produksyon, ang mga sheet na na-load sa mga espesyal na cell ay pinapakain mula sa mga talahanayan na may mga roller sa mga seksyon ng pag-load ng press, na halili na dinadala sa ilalim ng antas ng talahanayan ng pagpupulong sa pamamagitan ng isang mekanismo ng pag-aangat. Ang mga na-load na seksyon ng pindutin ay mekanikal na inilalagay sa heating at pressing unit.

Sa pagtatapos ng ikot ng pag-init, ang proseso ay paulit-ulit: ang mga pinalamig na mga cell na may mga naka-compress na sheet ay halili na hinugot mula sa pindutin papunta sa mga talahanayan ng pagpupulong. Dito, ang mga tuktok na pinakintab na mga plato ng metal ay tinanggal upang magbigay ng kinakailangang kinis sa ibabaw, at ang mga natapos na mga sheet ng multilayer na plastik ay ipapakain sa isang conveyor para sa karagdagang pagproseso o nakaimbak.

Automated cutting at notching machine

Ang cutting machine at die-cutting press ay nilagyan ng optical sheet positioning system, na nagsisiguro ng indibidwal na pag-verify ng lokasyon ng disenyo ng pag-print na may pamantayan para sa bawat card sa mga yugtong ito ng proseso. Ginagawa nitong posible na mapanatili ang katumpakan ng pagmamanupaktura ng hanggang + 0.01 mm sa lahat ng yugto ng paglikha ng produkto, anuman ang pag-urong ng mga materyales sa panahon ng layer-by-layer na pagbuo ng isang multilayer sheet.

Ang operator ay naglalagay ng mga naka-print, mainit na nabuo at may kalidad na mga sheet ng plastic sa isang stacking board, at pagkatapos ay pinuputol ang mga ito sa kinakailangang laki. Sa kasong ito, minarkahan ang mga substandard na card. Ang mga cut sheet ay kinuha mula sa work table sa pamamagitan ng isang vacuum lifting device at naka-install sa mga photocell ng cutting machine. Pinoposisyon ng mga gripper ang sheet gamit ang mga stepper motor na kinokontrol ng mga sensor sa print positioning system. Pagkatapos ng pagpoposisyon, ang sheet ay i-clamp at gupitin sa mga indibidwal na card, na awtomatikong pinapakain sa pamamagitan ng isang conveyor sa mga tumatanggap na aparato.

Ang finishing die-cutting press na may awtomatikong pagpoposisyon ng pag-print ay idinisenyo upang awtomatikong tumanggap ng mga strip ng card na gawa sa PVC, ABS o iba pang mga materyales na may kapal na 0.4 hanggang 0.8 mm mula sa cutting machine.

Ang finishing punch press ay gumagawa ng panghuling card punch sa ISO standard na laki at maaaring makagawa ng milyun-milyong card sa isang garantisadong habang-buhay. Pinutol nito ang mga card na may mataas na kalidad, mahusay na tinukoy na gilid. Ang mga puncher ay maaaring idisenyo upang gumana sa anumang mga format ng sheet na may throughput na 30,000 card kada oras o higit pa.

Ang mga die-cut card ay awtomatikong dinadala sa pamamagitan ng conveyor sa iba pang mga lugar ng pagtatapos sa bilis na tumutugma sa tinukoy na kapasidad ng linya.

Ginagawang posible ng mga aparato para sa paglalapat ng mga hologram na mabawasan ang pag-aaksaya ng mga mamahaling hilaw na materyales at mga depekto sa foil. Ang isang tipikal na modernong makina ay may kasamang dual channel para sa sabay-sabay na embossing ng mga hologram sa dalawang card sa throughput na hanggang 7,500 card kada oras.

Ang mga card ay pinapakain mula sa isang dual magazine sa dalawang channel, bawat isa ay may indibidwal na sensor para sa optical image detection at geometric na reference sa bawat superimposed hologram.

Nagbibigay ang mga device para sa posibilidad ng independiyenteng reciprocating na paggalaw ng mga optical sensor sa bawat channel ng device, na nagsisiguro ng kinakailangang katumpakan sa posisyon.

Pagkatapos ng operasyon ng embossing, pinaghihiwalay ng mga kutsilyo ang labis na foil mula sa ibabaw ng card, na lumilikha ng isang makinis na gilid. Ang mga natapos na card ay awtomatikong ipinadala sa isang espesyal na card-turning conveyor, na naghahatid sa kanila sa signature panel embossing device.

Ang signature panel embossing device ay katulad ng isang hologram machine at may kasamang dalawahang channel para sa sabay-sabay na aplikasyon sa dalawang card na sumailalim sa proseso ng pagputol sa isang finishing die. Ang pagiging produktibo nito ay hanggang sa 8000 card kada oras.

Ang signature panel embossing device, tulad ng hologram machine, ay may mga self-aligning head na independiyenteng kinokontrol at pinapanatili ang tinukoy na temperatura na kinakailangan upang pindutin ang mga signature panel sa ibabaw ng card sa isang partikular na lokasyon. Ang mga independiyenteng digital temperature controller sa mga channel ng mga device na ito ay nagbibigay ng tumpak na kontrol sa pag-init ng ulo.

Ang mga handa na card ay ipinapadala sa isang double magazine para sa awtomatikong pagpapakain sa seksyon ng inspeksyon ng conveyor.

Inspeksyon at packaging ng mga workpiece

Ang mga card, na pinapakain ng isang conveyor sa manifold ng inspeksyon, ay ipinadala sa ilalim ng control head, kung saan ang magkabilang panig ay ganap na sinuri sa parehong oras. Sa kasong ito, ang mga sumusunod na parameter ay kinokontrol:

- tamang pagpoposisyon ng naka-print na imahe na may kaugnayan sa gilid ng card;

- mga katangian ng kulay, mga lilim;

- tamang pagpoposisyon ng magnetic strip;

- tamang pagpoposisyon ng hologram;

- tamang pagpoposisyon ng signature panel;

- microcracks, mga gasgas;

Ang mga card na pumasa sa electronic inspection ay ibinabagsak sa isang conveyor para sa visual na inspeksyon para sa mga depekto sa layering o pagkakaroon ng alikabok, pati na rin ang mga depekto na hindi matukoy ng electronic inspection device na ito. Sa dulo ng linya mayroong isang awtomatikong packaging device, na tumatanggap ng mga card na nakapasa sa seksyon ng inspeksyon ng conveyor. Binibilang ng device ang kinakailangang bilang ng mga card para sa paglalagay sa mga kahon, na, pagkatapos isara, ay nakabalot sa shrink film.

Paraan ng paghubog ng iniksyon

Pangunahing ginagamit ang injection molding sa paggawa ng mga elektronikong telepono at SIM card para sa mga mobile phone. Kamakailan lamang, ang contactless microprocessor plastic card ay ginawa gamit ang teknolohiyang ito. Sa ganitong paraan ng paggawa ng card, ang isang naka-print na imahe ay inilalapat sa bawat card nang paisa-isa, at pagkatapos ay pinahiran sila ng barnisan, na nagsisilbing isang proteksiyon na pelikula sa halip na isang nakalamina. Ang recess para sa pagtatanim ng chip module ay nabuo sa pamamagitan ng isang amag. Ang granular acrylonitrile butadiene styrene (ABS) ay ginagamit bilang hilaw na materyal. Ang mga butil ay pinapakain sa hopper at pagkatapos ay pumasok sa heating zone. Ang molten mass ay itinuturok sa mga bahagi sa ilalim ng mataas na presyon sa isang amag, kadalasang idinisenyo upang makagawa ng ilang piraso. Ang isa sa mga problema na dapat lutasin kapag gumagawa ng mga card gamit ang injection molding ay ang pag-alis ng flash na nangyayari kapag ang natapos na mga blangko ng card ay tinanggal mula sa mga hulma.

Mga materyales para sa paggawa ng mga kard

Sa kasalukuyan, ang pinakakaraniwang ginagamit na materyal para sa paggawa ng mga card ay polyvinyl chloride (PVC). Madali itong iproseso at medyo lumalaban sa mga kondisyon ng temperatura kung saan ginagamit ang mga card. Ang mga credit card sa buong mundo ay gawa lamang mula sa PVC. Ang polyvinyl chloride, na ginagamit bilang base para sa mga card, ay maaaring lagyan ng kulay sa iba't ibang kulay. Ito ay neutral sa kulay - ito ay lalong kanais-nais kapag gumagawa ng pag-print ng kulay, ang mga kulay na kung saan ay hindi pangit, at ang puting kulay ay nananatiling dalisay.

Dahil sa pagkakaroon ng chlorine sa komposisyon ng polyvinyl chloride, ito ay inuri bilang isang sangkap na nakakapinsala sa kapaligiran, at ang panimulang materyal - vinyl chloride - ay isang carcinogenic substance. Gayunpaman, ang polyvinyl chloride ay maaaring gamitin muli at sa kadahilanang ito ay hindi nakakadumi sa kapaligiran.

Ginagamit ang PVC lalo na madalas kapag gumagawa ng mga card gamit ang paraan ng paglalamina. Hindi ito ginagamit sa teknolohiya ng paggawa ng injection molding card. Ang Acrylonitrile butadiene styrene (ABS) ay isang amorphous thermoplastic tulad ng PVC. Ito ay nakikilala sa pamamagitan ng mataas na lakas at paglaban sa init. Ang ABS ay may napakalimitadong kakayahan kapag pinipintura ang panloob na layer at nakalamina. Walang natukoy na negatibong epekto sa kapaligiran mula sa ABS. Ang panimulang materyal na benzene na ginamit para sa paggawa nito ay inuri bilang isang carcinogen.

Sa kasalukuyan, ang mga SIM card para sa mga mobile phone at health insurance card ay ginawa mula sa ABS. Ang industriya ng packaging ay tradisyonal na gumagamit ng polyethylene terephthalate (PET), na kilala bilang polyester. Ang PET ay isang thermoplastic na ginagamit sa paggawa lamang ng mga kard na kung saan ang kanilang pagiging magiliw sa kapaligiran ay mahalaga, at walang mahigpit na mga kinakailangan para sa paglaban sa init. Bilang karagdagan, dapat itong isaalang-alang na ang materyal ng PET ay may limitadong mga kakayahan sa pangkulay. Walang natukoy na negatibong epekto sa kalusugan o kapaligiran para sa materyal na PET. Ang pag-recycle para sa muling paggamit ng mga basura sa produksyon na nakuha sa paggawa ng mga plastic card, pati na rin ang mga ginamit na plastic card, ay nauugnay sa mataas na gastos dahil sa ang katunayan na ang mga ito ay natatakpan ng tinta sa pag-print. Ginagamit ang PET sa mga teknolohiya ng paglalamina at paghubog ng iniksyon.

Bilang karagdagan sa mga materyales na nabanggit na, ang polycarbonate (PC) ay ginagamit para sa paggawa ng mga plastic card, na lumalaban sa mataas na temperatura at pangunahing ginagamit para sa paggawa ng mga de-kalidad na card. Maaaring lagyan ng kulay ang PC, ngunit hindi maaaring i-recycle o muling gamitin. Ang pinaghalong PVC at PC ay ginagamit ng ilang tagagawa ng card para sa mga SIM card ng mobile phone na lumalaban sa init. Ang card na ito, gayunpaman, ay hindi maihahambing sa isang card na ganap na ginawa mula sa PC. Ang paggamit ng pinaghalong PC at PVC para sa paggawa ng mga card ay puro pang-ekonomiya sa halip na pangkapaligiran, dahil ang mga PC card ay mahal at ang kanilang produksyon ay medyo mahirap.

Maaaring gamitin ang PC sa lamination at injection molding na mga teknolohiya.

Blangkong disenyo

Ang blangkong disenyo ay isang paksa na nararapat na espesyal na pansin. Ito ay medyo sining sa isang piraso ng plastik pagdating sa magandang disenyo. Kung pinag-uusapan natin ang teknikal na pagganap, kung gayon ang mga programang ginamit upang bumuo ng disenyo ng card ay katulad ng mga programa para sa pagbuo ng mga naka-print na produkto (mga magasin, katalogo, polyeto, brochure sa advertising...). Ngunit lahat ng iba pa ay indibidwal, personal na diskarte ng taga-disenyo sa produkto. Ito ay ang sining ng pagpapatupad ng magandang disenyo sa isang maliit na lugar ng card na siyang susi sa tagumpay ng isang partikular na produkto o tatak. Bilang karagdagan sa mahigpit na lokasyon ng mga elemento sa card (tulad ng magnetic stripe, chip, signature panel), ayon sa mga internasyonal na pamantayan ng ISO, ang problema ay nakasalalay din sa sagisag ng isang napakasining na disenyo o ideya sa card, upang ito ay napapansin ng mamimili na may paghanga. Pagkatapos ng lahat, ang card ay maaaring gamitin hindi lamang functionally, ngunit din bilang isang collectible, regalo o exchange. Upang mapagtanto ang mga ideya sa disenyo, madalas na ginagamit ang mga teknolohiya ng pagpipinta, katutubong sining, disenyo at litrato. Kasabay nito, kinakailangan ang kaalaman sa mga tinta na ginamit, ang mga laminated at proteksyon na teknolohiya sa pag-print (guilloche, microfont, invisible inks, atbp.). Upang madagdagan ang pagiging kaakit-akit, ginagamit minsan ang mga partikular na elemento ng disenyo: holographic foil stamping o coating na nagbibigay ng metallized o pearlescent effect, isang ibabaw na may tactile effect (halimbawa, pinagsasama ang glossy at matte na mga lugar, o nilagyan ng micro-relief), pag-print na may mga espesyal na pintura na nagpapanatili ng isang tiyak na amoy (halimbawa, pabango) , tinting ang dulo ng card (upang kapag tinitingnan ang card mula sa gilid, ang hiwa ay, halimbawa, ginintuang), gamit ang transparent na plastik, mga pagsingit na gawa sa mahahalagang metal at bato, paggawa ng mga card na hindi karaniwang hugis (MasterCard mc²) o laki (Visa Mini).

Mga uri ng bank card

Ang isang bank card ay maaaring ibigay ng isang bangko bilang lokal(pag-aari ng isang lokal na sistema ng pagbabayad, kadalasan sa loob ng isang estado) at internasyonal(sa loob ng balangkas ng isang sistema ng pagbabayad na pinag-iisa ang maraming mga kalahok na bangko sa buong mundo); kalkulado (utang), pautang At prepaid. Available din virtual card.

Mga card sa pagbabayad (debit).

Ang card ng pagbabayad ay inilaan para sa may hawak na magsagawa ng mga transaksyon sa loob ng mga limitasyon ng balanse ng cash ng kliyente sa kanyang bank account, na isinasaalang-alang ang itinatag na mga limitasyon.

Nang hindi kailangang lubusang i-verify ang pagkakakilanlan at pag-aralan ang credit history ng cardholder, pinapasimple nito ang proseso ng aplikasyon at binabawasan ang gastos sa pagseserbisyo sa kanila. Minsan ay naipon ang interes sa balanse ng account, tulad ng sa isang regular na deposito sa bangko.

Mga card na may pinahihintulutang overdraft

Sipi mula sa aklat na “Payment card. Business Encyclopedia", Moscow: 2008. 760 p. Hardcover, ISBN 5-7958-0237-4, Center for Research in Payment Systems and Settlement, materyal na ibinigay ng may-akda.

Ang mga card na may pinahihintulutang overdraft ay isang natural na pagpapatuloy ng pagbuo ng mga debit card; maaaring sabihin ng isa na ito ay isang pinahusay na bersyon ng mga ito. Ang karanasan sa dayuhan sa pagbuo ng mga card sa pagbabayad ay nagmula sa mga credit card; maaalala ng isa ang kasaysayan ng pag-unlad ng sistema ng Diners Club. Sa Russia, ang mga card ay nagpunta sa ibang paraan: mula sa debit hanggang sa credit. Marami sa mga card na nagpapahintulot sa mga customer na makatanggap ng mga pondo sa credit ay mga debit card na may pinahihintulutang overdraft; tinatawag sila ng mga bangko ng mga credit card para sa mga layunin ng marketing. Sumang-ayon na ang pangkalahatang tinatanggap na pangalan na "credit card" ay mas madaling maunawaan kaysa sa banking term na "card na may pinahihintulutang overdraft". Ang salitang "overdraft" ay maaaring hindi pamilyar sa maraming potensyal na kliyente na hindi lang naiintindihan kung ano ang serbisyong ito. Ang credit card ay isang mas simpleng pangalan; halos lahat ay alam kung ano ang isang pautang. Tingnan natin kung ano ang pinapayagan ng card na may overdraft. Ang overdraft ay isang pautang na nakuha sa pamamagitan ng pag-isyu ng tseke o order ng pagbabayad para sa isang halagang lampas sa balanse sa account. Ang overdraft loan ay napagkasunduan kapag nagbubukas ng account at hindi maaaring lumampas sa isang nakapirming halaga. Ang mga espesyal na literatura ay nagbibigay ng isang detalyadong interpretasyon ng konsepto ng "pag-kredito sa isang account (overdraft)": Sa mga kaso kung saan, alinsunod sa isang kasunduan sa bank account, ang bangko ay nagbabayad mula sa account, sa kabila ng kakulangan ng mga pondo (pag-kredito sa account), ang bangko ay itinuturing na nagbigay sa kliyente ng pautang para sa katumbas na halaga mula sa araw ng paggawa ng naturang pagbabayad. Ang mga karapatan at obligasyon ng mga partido na may kaugnayan sa pag-kredito sa account ay tinutukoy ng mga patakaran sa mga pautang at kredito (Kabanata 42), maliban kung ibinigay ng kasunduan sa bank account (Artikulo 850 ng Civil Code ng Russian Federation).

Mula sa pananaw ng customer, ang overdraft card ay isang card sa pagbabayad na nagpapahintulot sa mga pagbabayad na gawin pareho mula sa mga pondo ng may-ari ng card na idineposito sa isang bank account at mula sa isang pautang na ibinigay ng bangko kung sakaling hindi sapat ang mga pondo sa account. Ang pautang sa may hawak ng card ay ibinibigay lamang kung ang mga pagbabayad ay ginawa gamit ang card at walang sapat na pondo sa account ng kliyente upang bayaran sila. Ito ay isang card na may dalawang functionality: isang client account at isang credit limit na ipinakita sa kliyente ng bangko. Kung mayroong sapat na pondo sa account, ang mga transaksyon sa card ay isinasagawa sa gastos ng mga pondo ng kliyente; sa sandaling wala nang sapat na pondo ng kliyente sa account, ang bangko ay nagsisimulang i-credit ang kliyente sa halaga ng itinatag na kredito limitasyon. Kaya, mula sa pananaw ng kliyente, ang card ay maaaring magkaroon ng balanse sa account o utang na dapat bayaran sa loob ng panahong tinukoy sa kasunduan.

Sa maraming mga kaso, ang gayong pamamaraan ng pakikipag-ugnayan sa pagitan ng kliyente at ng bangko ay maaaring maging mas kapaki-pakinabang para sa kliyente kaysa sa pagtatrabaho sa mga klasikong credit card. Sa kaso ng produktong ito, ang kliyente ay hindi palaging humiram mula sa bangko; ang card ay maaaring gamitin bilang isang debit card, na nagbabayad gamit ang kanyang sariling mga pondo, at sa gayon ay nakakatipid sa interes ng kredito. Dahil sa tampok na ito, mas gusto ng maraming kliyente ang isang card na may pinapayagang overdraft kaysa sa mga klasikong credit card, bagama't sa katunayan ang mga kondisyon ng parehong mga card ay maaaring mag-iba nang malaki mula sa bawat bangko, at ang mga pagkalugi sa ilang mga taripa ay binabayaran ng katangi-tanging paggamot sa iba.

Ang mga kondisyon para sa pagbibigay ng overdraft ay maaaring mag-iba nang malaki, ngunit mayroong dalawang pangunahing paraan na ginagamit ng mga bangko. Ang una ay ang pagkakaloob ng isang overdraft para sa isang maikling panahon (1-2 buwan), pagkatapos nito ay dapat na ganap na bayaran ng kliyente ang utang. Pagkatapos ng buong pagbabayad, ang kliyente ay muling magkakaroon ng access sa buong limitasyon ng kredito, kaya, sa panahon ng itinatag na panahon, ang overdraft ay ganap na nabayaran at maaaring magkaroon ng bago. Kung ang overdraft ay hindi nabayaran sa loob ng tinukoy na panahon, ang bangko ay magsisimulang maningil ng tumaas o multa na interes. Ang diskarte na ito ay naging laganap sa loob ng balangkas ng mga proyekto ng suweldo dahil sa kaginhawaan ng pagbabayad ng utang para sa isang borrower na hindi kailangang bisitahin ang bangko; ang paglilipat ng sahod ay awtomatikong nagbabayad ng utang sa card. Naturally, ang naturang overdraft ay kadalasang isang maliit na halaga at hindi maaaring higit sa average na buwanang suweldo ng nanghihiram, kung hindi, ang halaga ng inilipat na suweldo ay hindi makakapagbayad ng buo sa utang. Sa ilalim ng gayong mga kundisyon, ang mga bangko ay nagtakda ng alinman sa isang nakapirming petsa para sa bawat buwan (halimbawa, hanggang ika-10 ng bawat buwan) o ang bilang ng mga araw mula sa sandaling lumitaw ang utang. Ang parehong mga diskarte sa mga deadline ay may kanilang mga kalamangan at kahinaan; ang isang nakapirming numero ay nangangahulugang isang konsentrasyon ng mga kahilingan ng customer para sa isang araw; sa araw na ito ang bangko ay nakakaranas ng pagdagsa ng mga customer, lumitaw ang mga pila, na humahantong sa isang pagkasira sa kalidad ng serbisyo. Ang diskarte sa maturity ay mas mahirap para sa customer na subaybayan, na maaaring nakalimutan lamang kapag ginamit nila ang card bilang bahagi ng isang overdraft. Gamit ang huling diskarte, ang bangko, siyempre, ay namamahagi ng mga pagbisita sa customer nang higit pa o hindi gaanong pantay-pantay sa buong buwan, ngunit sa parehong oras, ang bangko ay dapat na agad na ipaalam sa bawat kliyente tungkol sa pangangailangan na bayaran ang overdraft ilang araw bago ang pag-expire ng awtorisadong utang. Ang pangalawang diskarte sa mga kondisyon para sa pagbibigay ng overdraft ay ang pagbibigay ng overdraft para sa isang malaking halaga at para sa isang mahabang panahon. Sa kasong ito, dapat buwanang bayaran ng kliyente ang pinakamababang halaga na itinatag ng kasunduan sa bangko upang bayaran ang overdraft at interes para sa paggamit nito. Siyempre, walang nagbabawal sa kliyente na ganap na bayaran ang overdraft sa unang buwan, ngunit posible na maikalat ang panahon ng pagbabayad o patuloy na mag-ambag ng pinakamababang halaga upang mabayaran, na bumubuo ng kita para sa bangko. Ang overdraft na ito ay halos kapareho sa mga tuntunin sa mga credit card.

Mga credit card

Sipi mula sa aklat na “Payment card. Business Encyclopedia", Moscow: 2008. 760 p. Hardcover, ISBN 5-7958-0237-4, Payment Systems and Settlement Research Center, materyal na ibinigay ng may-akda

Ang mga credit card ay isa sa mga pinaka-promising na produkto ng kredito para sa mga indibidwal, na unti-unting pinapalitan ang mga pautang sa consumer at mga pautang para sa mga kagyat na pangangailangan. Sa proseso ng paglalarawan sa produktong ito, gagawa kami ng mga paghahambing sa klasikong pagpapahiram nang higit sa isang beses. Dahil sa madalas na kumbinasyon ng dalawang produkto ng pagbabangko (card at loan), mahirap masuri nang tama kung aling lugar ng aktibidad ang nauugnay sa isang credit card sa higit pa - pagpapautang o mga transaksyon sa mga card sa pagbabayad. Ang pangunahing bentahe ng mga credit card sa mga pautang ay ang kakayahang gumamit ng pautang nang hindi nag-uulat sa bangko tungkol sa nilalayon nitong paggamit, at ang posibilidad ng patuloy na pag-renew ng linya ng kredito pagkatapos ng pagbabayad. Karaniwan, ang mga credit card ay nagsasangkot ng mahabang linya ng kredito na binabayaran sa pantay na bahagi, at habang ito ay binabayaran, ang linya ng kredito ay na-renew. Ang pagkakaiba sa pagitan ng mga card na ito at mga card na may pinahihintulutang overdraft ay ang kawalan ng positibong balanse sa card. Ang isang credit card ay maaaring magpahiwatig ng pagkakaroon ng credit na ibinigay sa kliyente o ang kawalan nito. Kahit na ang kliyente ay nagdeposito ng halagang mas malaki kaysa sa halaga ng utang, ito ay isinasaalang-alang sa isang hiwalay na account at ginagamit lamang upang bayaran ang utang pagkatapos na ito ay lumitaw. Bukod dito, ang utang ay binabayaran sa isang tiyak na petsa na tinukoy sa kontrata, at hindi kaagad pagkatapos ng paglitaw nito. Ang tampok na ito sa ilang mga kaso ay hindi lubos na kapaki-pakinabang sa kliyente, ngunit madalas itong binabayaran ng pagkakaroon ng isang palugit. Susuriin namin ang isang detalyadong pagtingin sa pinakakaraniwan at maginhawang uri ng mga pautang sa card – mga revolving credit card.

Sa kasaysayan, ang mga unang card sa pagbabayad ng Diners Club ay mga credit card at nagbigay ng kakayahang magbayad gamit ang credit sa mga restaurant, na binayaran ng kliyente pagkatapos ng panahon ng pagsingil. Sa Russia, ang ebolusyon ng mga card ay napunta sa kabaligtaran na direksyon. Hanggang kamakailan lamang, ang pangunahing uri ng mga card na inisyu ng mga bangko ng Russia ay mga debit card, na nagbigay ng kakayahang magbayad lamang sa loob ng mga limitasyon ng mga pondo na idineposito ng mga kliyente sa account. Ang pangunahing dami ng emisyon ay isinasaalang-alang at kasalukuyang nagsasaalang-alang para sa mga kard na inisyu bilang bahagi ng mga proyekto ng suweldo, kapag ang card ay gumaganap bilang isang tool para sa pagbabayad ng sahod sa mga empleyado ng mga corporate client organization ng bangko. Ang mga retail card sa mga portfolio ng card ng karamihan ng mga bangko ay bumubuo ng isang makabuluhang mas maliit na bahagi, kahit na ang mga ito ay hindi gaanong kawili-wili sa mga bangko dahil sa kanilang higit na pagtuon sa paggamit sa mga negosyo sa kalakalan at serbisyo. Ang pag-unlad ng kumpetisyon sa merkado ng card at ang merkado ng pagpapahiram ng consumer ay humantong sa paglitaw ng mga credit card, ang paggamit nito ay nagsasangkot ng paggamit ng mga hiniram na pondo sa bangko kaysa sa mga ipon ng kliyente.

Ang pagpapalabas ng mga credit card ay nagpapahintulot sa mga bangko na maabot ang isang bagong antas ng pag-unlad, na umaakit ng mga bagong grupo ng kliyente sa mababang antas ng mga gastos sa pagpapatakbo:

- Ang pagkakaroon ng isang beses na nag-isyu ng isang card, ang bangko ay hindi kailangang magkaroon ng isang malawak na network ng mga klasikal na institusyon, dahil ang pagtanggap ng pautang ng isang kliyente ay nagsasangkot ng paggamit nito sa isang negosyo ng kalakalan at serbisyo o pagtanggap ng cash mula sa isang ATM;

- muling pagdadagdag ng card at, nang naaayon, ang pagbabayad ng utang ay maaari ding mangyari sa pamamagitan ng mga ATM o iba pang mga self-service terminal na nilagyan ng module ng pagtanggap ng cash, pati na rin ang non-cash transfer sa isang bank account;

- Ang pagproseso ng mga transaksyon sa card ay mas awtomatiko kaysa sa mga klasikong pautang, na ginagawang mas madali para sa bangko na isagawa ang mga operasyong ito, na binabawasan ang gastos ng mga operasyon.

Ang "Card" na bangko ay hindi kailangang bumuo ng isang network ng mga sangay at kaanib, na makabuluhang binabawasan ang gastos ng serbisyo sa customer at pinapayagan itong maakit ang mga grupo ng kliyente na dati ay imposibleng magserbisyo dahil sa kanilang kalayuan. Ang isang kagiliw-giliw na halimbawa ng isang card na mono-product na bangko sa Russia ay Tinkoff Bank. Mga sistema ng pautang". Ang bangkong ito ay medyo kamakailan lamang pumasok sa merkado at nagtatayo ng negosyo nito sa mga credit card lamang, nang hindi nagbibigay ng iba pang serbisyo sa pagbabangko sa mga customer. Magiging kawili-wiling malaman ang tagumpay ng proyektong ito sa Russia; ipinapakita ng karanasan sa dayuhan na ang pamamaraang ito ay may karapatang mabuhay. Ngunit sa landas na ito ay mayroon ding panganib ng maling pagpili ng segment ng kliyente kung saan nag-formulate ang bangko ng isang alok. Ang isa sa mga bangko sa UK, sa rekomendasyon ng mga marketer, ay nagpasya na palawakin ang heograpiya ng presensya nito sa loob ng bansa. Para sa layuning ito, ang mga alok ng bangko ng mga revolving credit card ay ipinadala sa mga rehiyon kung saan ang bangko ay hindi kinakatawan ng mga sangay nito. Ang mga resulta ng hakbang na ito ay ang mga sumusunod: ang bangko ay nakakuha ng napakaliit na porsyento ng mga bagong kliyente (kapansin-pansing mas mababa kaysa sa mga regular na pagpapadala ng koreo), at, bukod pa rito, pagkatapos mag-isyu ng mga umiikot na pautang sa mga kliyenteng ito, ang porsyento ng mga overdue na utang para sa kanila ay malaki. lumampas sa normal na threshold ng panganib. Upang imbestigahan ang sitwasyong ito, inimbitahan ang isang third-party na consultant na maunawaan ang mga maling kalkulasyon ng bangko. Ito ay lumabas na ang tatak ng bangko ay ganap na hindi pamilyar sa mga potensyal na kliyente sa rehiyon kung saan ang mga alok ay ipinadala sa pamamagitan ng koreo, at ang karaniwang mga borrower ay natatakot na gamitin ang mga serbisyo ng isang hindi pamilyar. organisasyong pinansyal. Tanging ang pinakamapanganib na segment ng kliyente, kung saan ang mga lokal na bangko ay nagbibigay na ng mga pautang sa mahigpit na mga tuntunin o hindi man, nagpasya na gamitin ang mga serbisyo nito. Marahil, bago isagawa ang pagpapadala ng koreo, kailangan ng bangko na magsagawa ng isang kampanya sa advertising ng imahe sa rehiyon, kung gayon ang mga resulta ng trabaho ay magiging iba. Kaya, ang pag-save sa isang network ng mga institusyon ay hindi nangangahulugang pagtitipid sa badyet sa advertising; ang isang retail card bank ay hindi kailanman makakaakit ng sapat na mga customer kung ang mga potensyal na borrower ay hindi alam ang tungkol dito.

Dapat pansinin na ang mga pautang sa card ay isang mas kumikitang produkto kumpara sa mga klasikong pautang, dahil sa lahat ng uri ng mga karagdagang bayad sa pagpapatakbo na lumitaw sa proseso ng pagseserbisyo sa card (taunang bayad sa serbisyo, pag-withdraw ng cash, pagkakaloob ng mga pahayag at mga kopya ng mga tseke, atbp.). Ang mga komisyon na ito ay hindi nakikita at hindi nakakainis sa mga customer, lalo na dahil mayroon silang pagpipilian (halimbawa, hindi mag-withdraw ng pera, ngunit magbayad para sa pagbili gamit ang isang card, ngunit may sapat na dami ng emisyon na kumakatawan sila sa isang medyo makabuluhang mapagkukunan ng kita. para sa bangko).

Mga prepaid card

Ang isang prepaid card ay inilaan para sa may hawak nito na magsagawa ng mga transaksyon, mga pag-aayos kung saan isinasagawa ng nag-isyu na institusyon ng kredito sa sarili nitong ngalan, at nagpapatunay sa karapatan ng may-ari ng prepaid card na mag-claim sa nag-isyu na institusyon ng kredito para sa pagbabayad para sa mga kalakal (trabaho, mga serbisyo, resulta ng aktibidad na intelektwal) o para sa pag-iisyu ng cash .

Sipi mula sa aklat na "Mga instrumento sa pagbabayad ng prepaid retail - mula sa mga tseke ng manlalakbay hanggang elektronikong pera", ibinigay ng may-akda.

Para sa mga bank prepaid card, ang mga regulasyon No. 266-P ng Central Bank of the Russian Federation "Sa isyu ng mga bank card at sa mga transaksyon na isinagawa gamit ang mga card sa pagbabayad" (Nakarehistro ng Ministry of Justice ng Russian Federation noong Marso 25, 2005 , Registration No. 6431 na may petsang Disyembre 24, 2004) ay nagbibigay ng isang malinaw na kahulugan : Ang isang prepaid card ay inilaan para sa may hawak nito upang magsagawa ng mga transaksyon, mga pag-aayos kung saan isinasagawa ng nag-isyu na institusyon ng kredito sa sarili nitong ngalan, at nagpapatunay sa prepaid card karapatan ng may-hawak ng pag-angkin sa nag-isyu na institusyon ng kredito para sa pagbabayad para sa mga kalakal (trabaho, serbisyo, resulta ng intelektwal na aktibidad) o ang pagpapalabas ng mga pondong salapi.

Mayroon ding mas pinalawak at nakatuon sa dayuhan na kahulugan ng mga prepaid card, hindi lamang mga bank card: Prepaid card - prepaid card; ang termino ay tumutukoy sa iba't ibang klase ng mga debit card (na may magnetic stripe, memory chip, na may microprocessor) na ginagamit upang magbayad para sa mga produkto o serbisyo hanggang sa prepaid na halaga; ang mga karaniwang tampok ng mga prepaid card ay: "value" na na-load sa mga card, agarang pag-debit ng "value" sa card sa oras ng pagbabayad para sa mga produkto o serbisyo; maliit na halaga ng "halaga"; ay nahahati sa dalawang malalaking uri depende sa likas na katangian ng "halaga" na na-load sa kanila: mga card-electronic na wallet na naglalaman ng electronic na pera at mga card kung saan ni-load ang "mga yunit" ng serbisyo (halimbawa, ang bilang ng mga biyahe sa pampublikong sasakyan, ang bilang ng mga minuto sa mga prepaid na kard ng telepono, bilang ng mga "puntos" sa mga loyalty card, atbp.); ang mga nag-isyu ng mga prepaid card ay maaaring parehong mga bangko at institusyong pampinansyal (pangunahin itong nalalapat sa mga electronic wallet card) at mga non-banking na organisasyon (kalakalan, telekomunikasyon, mga kumpanya ng transportasyon); Ang mga prepaid card ay maaaring hindi mga identification card (halimbawa, mga kard ng telepono, mga pampublikong transport card); card-electronic wallet ay inilaan para sa pagbili ng isang malawak na hanay ng mga kalakal at serbisyo sa mga negosyo ng kalakalan (mga serbisyo); ang mga card na may load na "mga yunit" ay ginagamit upang magbayad para sa isa o dalawang uri ng mga serbisyo o pagbili sa loob ng isang kumpanya ng kalakalan na nag-isyu; Ang mga e-wallet card, bilang panuntunan, ay nabibilang sa kategorya ng mga reloadable card, card na may "units" - sa isang beses o "non-reloadable" card. Ang kahulugang ito ay nag-iiwan ng napakaraming tanong tungkol sa mga termino, lalo na kung ano ang isang electronic wallet para sa isang bagitong kliyente sa pagbabangko.

Ang ilang mga bangko sa Russia ay matagal nang inihayag ang isyu ng mga prepaid at gift card. Ang gift card ay isang prepaid card na nagbibigay ng karapatan sa may-ari nito na makatanggap ng mga produkto o serbisyo sa halagang nakasaad sa card, kadalasang ginagamit bilang regalo, sa halip na isang "bagay" o cash na regalo. Sa mas malapit na inspeksyon, ang mga produktong ito mula sa isang Russian bank ay naging ordinaryong instant card na walang pangalan sa mga ito. Ang mga card na ito ay ibinibigay batay sa isang kasunduan sa bank account at ang account ay binuksan sa kliyente na nag-isyu ng card. Sa katunayan, ito ay isang ordinaryong debit card, nang hindi inilalagay ang apelyido at unang pangalan sa mismong card. Sa teoryang, ang naturang card ay maaaring ilipat sa ibang tao, at magagamit niya ito, dahil walang apelyido ng kliyente sa card at ang may hawak ay nakikilala sa pamamagitan ng isang pirma, na hindi pinipilit na ilagay sa bangko at maaaring ilagay sa card mamaya ng taong ililipat ng card. Ngunit kailangan mong maunawaan na mula sa legal na pananaw, ang card na ito ay pagmamay-ari ng may-ari na nagbigay ng card at ang taong pinaglipatan ng card ay gagamit lang ng account ng ibang tao nang walang legal na batayan. Dahil ang may-ari ng account ay hindi nagbigay sa kanya ng power of attorney, hindi nagbigay ng karagdagang card at hindi legal na secure ang anumang awtoridad na gamitin ang kanyang account, ngunit ibinigay lamang ang card. Kaya, ang mga ito ay hindi mga prepaid card, ngunit ang mga regular na debit card nang hindi ipinapahiwatig ang apelyido at unang pangalan sa card.

Marahil ang ilang mga bangko sa Russia ay malapit nang mag-isyu ng mga prepaid card, lalo na dahil, sa aming opinyon, ang mga card na ito ay may sariling segment ng merkado. Halimbawa, ang mga prepaid na gift card ay maaaring ipamahagi hindi lamang sa mga sangay ng bangko, kundi pati na rin sa mga retail chain, katulad ng iba pang mga prepaid na non-bank card (mga card ng mga mobile operator, Internet provider, atbp.). Ang ganitong mga card ay dapat magkaroon ng isang maligaya na disenyo ng "regalo" at packaging ng regalo (karton na sobre, maliit na kahon). Ang card ay maaaring may nakapirming denominasyon at hindi na mapupunan sa hinaharap, i.e. Pagkatapos gamitin, itatapon ang card. Ang mga naturang card ay maaaring ibigay batay sa Visa Electron o Cirrus Maestro. Sa halip na pangalan ng may-ari, ang card ay maaaring maglaman ng Gift Card o anumang iba pang neutral o congratulatory inscription, i.e. ang card ay maaaring ilipat sa ibang tao. Ang mga card ay ibinibigay na may itinatag na limitasyon, na maaaring magamit mula sa sandaling ang card ay na-activate sa bangko. Ang mga naturang card ay dapat ibenta sa presyong mas mataas sa halaga ng mukha upang magkaroon ng margin ang merchant.

Bagama't hindi pa naibibigay ang mga naturang card sa Russia, tingnan natin kung ano ang kalagayan ng mga prepaid na gift card sa ibang bansa. Ang mga gift card ay pinalitan ang mga sertipiko ng regalo ng tindahan - mga kupon ng papel na nagpapahiwatig ng halaga kung saan maaari kang bumili ng mga kalakal sa tindahan na nagbigay ng sertipiko. Maaari kang bumili ng gift card sa isang bangko para sa anumang halaga (bagaman ang pinakamataas na limitasyon ay palaging limitado), kadalasan ay wala itong apelyido at pangalan ng may-ari, kaya maaari mo itong ibigay sa sinumang tao. Ang pagkakaroon ng pagtanggap ng gayong regalo, ang isang tao ay magpapasya para sa kanyang sarili kung ano ang mahalaga at kapaki-pakinabang para sa kanya, at bibilhin ito kung saan at kailan ito maginhawa para sa kanya. Ang mga Bank Gift card ay karaniwang nahahati sa dalawang uri - reloadable at non-reloadable. Para sa mga hindi nare-reload na card, isang paunang muling pagdadagdag lamang ang posible, at kung minsan ang halaga ng card ay direktang ipinahiwatig sa card at pagkatapos ay gagamitin ang card hanggang sa magastos ang nadeposito na halaga. Nagbibigay-daan sa iyo ang mga nare-reload na i-top up ang mga ito at gamitin ang mga ito tulad ng isang regular na bank card.

Ito ay isang napakahalagang pagkakaiba sa pagitan ng dayuhang kasanayan at katotohanan ng Russia, dahil batay sa isa sa mga interpretasyon ng batas ng Russia (mga regulasyon 266-P), ang mga bangko ng Russia ay hindi maaaring mag-isyu ng mga reloadable na prepaid card at kailangang limitahan ang kanilang sarili sa pag-isyu ng mga hindi na-reload na card.

Ipinakilala ang mga bank gift card noong huling bahagi ng 2002. Ang National City Corp. ay isa sa mga unang bangko na nagbebenta ng mga gift card. Sa loob ng ilang taon ay gumawa siya ng mga youth reloadable card. Pagkatapos ay lumabas na ang mga customer ay gustong bumili ng mga murang card para sa mga regalo. Noong Nobyembre 2002, nagsimulang mag-alok ang National City ng mga Visa gift card sa mga sangay at sa website nito. Ang mga hindi nare-reload na card ay nasa denominasyon mula $25 hanggang $500 at nagkakahalaga mula $4.95 hanggang $8.95 upang mai-isyu, depende sa denominasyon. At pagkatapos ay lumabas na ang mga taong hindi pa naging kliyente ay nagsimulang mag-aplay para sa mga card sa mga sangay ng bangko. Ayon sa ulat ng Unisys, 3% ng mga consumer ang bumili ng mga gift card mula sa isang bangko o kumpanya ng credit card - kumpara sa 52% na bumili ng mga ito mula sa mga retailer. Kasabay nito, 28% ng mga respondent ang nagpahayag ng interes sa isang antas o iba pa sa pagbili ng mga card mula sa mga bangko. Noong 2003, ang programa ng gift card ng Visa ay umabot sa $1 bilyon, at plano ng Visa na umabot ng $50 bilyon sa loob ng limang taon, na ang mga prepaid na pagbabayad ay inaasahang aabot sa 15% ng lahat ng mga pagbabayad ng consumer sa 2007. Noong 2003, naglabas ang Visa at MasterCard ng 7.6 milyong prepaid card na may halagang halos $2 bilyon. Karamihan sa mga card na ito ay mga gift card.

Mga card ng mga lokal na sistema ng pagbabayad (mga lokal na card)

Sbercard - card ng lokal na sistema ng pagbabayad ng Sberbank ng Russia

Ang isang lokal na card ng sistema ng pagbabayad ay maaari lamang gamitin sa mga ATM at cash terminal ng nag-isyu na bangko, gayundin sa mga retail outlet kung saan naka-install ang mga terminal ng bangkong ito. Sa website ng bangko, gamit ang isang card, ang kakayahang magpatakbo ng isang account sa pamamagitan ng Internet ay maaaring maitatag. Ang isang tipikal na halimbawa ng Sbercard ay isang microprocessor card mula sa Sberbank. Ang mga ATM at terminal ng mga third-party na bangko, na may mga bihirang eksepsiyon, ay hindi tumatanggap ng mga naturang card, at ang pagbabayad sa mga online na tindahan gamit ang isang Sbercard ay karaniwang imposible.

Ang isa pang halimbawa ay isang pansamantalang Bank of America ATM card, na ibinibigay sa isang bagong kliyente sa bangko at may bisa hanggang sa ma-activate ang pangunahing card, iyon ay, sa loob ng isa hanggang dalawang linggo (kinakailangan para sa pag-isyu ng bagong card). Kaya, ang kliyente ng bangko ay may access kaagad sa kanyang account mula sa anumang ATM ng bangko (pati na rin ang ilang mga kasosyo, halimbawa,

Mga card ng mga internasyonal na sistema ng pagbabayad (International card)

Ang mga internasyonal na bank card ay ginagamit sa mga internasyonal na sistema ng pagbabayad. Ang pinakasikat na sistema ng pagbabayad ay ang Visa (Visa Electron, Visa Classic, Visa Gold, Visa Platinum) at Mastercard (Cirrus, Maestro, Mastercard Mass, Mastercard Gold, Mastercard Platinum).

Ang pinaka-accessible na card sa mundo ay ang Visa Electron at Cirrus/Maestro. Sa karamihan ng mga kaso, ang mga ito ay debit at karaniwang hindi pinapayagan ang mga elektronikong pagbabayad sa Internet. Pinatataas nito ang kaligtasan ng kanilang paggamit. Ang mga card na ito ay ang pinakamurang sa mga tuntunin ng isyu at mga gastos sa pagpapanatili.

Ang pinakasikat na card sa mundo ay ang Visa Classic at Mastercard Standard card. Dumating ang mga ito sa parehong debit at credit, at nagbibigay-daan din sa iyo na magbayad online.

Sipi mula sa aklat na “Payment card. Business Encyclopedia", Moscow: 2008. 760 p. Hardcover, ISBN 5-7958-0237-4, materyal na ibinigay ng may-akda

Kasabay nito, ang MasterCard at Visa ay mga pinuno ng merkado at nag-aalok ng katulad at medyo malawak na hanay ng mga produkto. Sa isang madalas na tanong mula sa mga kliyente, "Aling card ang mas mahusay na pumili ng MasterCard o Visa, ano ang kanilang mga pagkakaiba at tampok?" Maaaring sagutin ng isang empleyado ng bangko, na may ilang katwiran, na ang mga sistemang ito ay halos magkapareho at ang mga pagkakaiba sa pagitan ng mga card ng mga sistemang ito ay hindi hihigit sa mga pagkakaiba sa pagitan ng mga inuming Coca-Cola at Pepsi-Cola (bagaman, siyempre, mga kinatawan ng mga sistemang ito. tiyak na hindi sumasang-ayon sa sagot na ito).

Sa turn, ang mga produkto ng Diners Club at American Express system ay nabibilang sa premium na sektor at nailalarawan sa pamamagitan ng isang makabuluhang pakete ng serbisyo at isang katumbas na mataas na halaga ng serbisyo.

Sa una, ang pinaka-kapansin-pansin na pagkakaiba sa pagitan ng Visa at MasterCard ay ang kanilang pinagmulan at, nang naaayon, ang tinatawag na. pera ng kasunduan. Ang mga visa card ay may pera sa pagbabayad na dolyar, at MasterCard - euro. Sa ngayon, ang parehong sistema ng pagbabayad ay nagbibigay ng opsyon sa pagpili ng pera sa pagbabayad.

Virtual card

Maraming mga bangko ang naglalabas ng mga virtual card. Ang mga ito ay debit at halos kapareho ng hitsura ng mga regular, ngunit maaari kang magbayad sa kanila nang eksklusibo sa pamamagitan ng Internet. Ang mga may-ari ng naturang mga card ay hindi makakatanggap ng cash sa pamamagitan ng mga ATM at mga terminal, maliban kung ang card ay sarado sa bangko. Sa kasong ito, ibinalik sa may-ari ang balanse ng account na binawasan ang mga bayarin sa pagsasara, kung mayroon man, na ibinigay sa kasunduan.

Mga kaginhawahan at disadvantages ng paggamit

Mga Pasilidad

Ang kaginhawahan ng mga bank card ay nakasalalay sa kanilang kagalingan sa paggamit. Ang cardholder ay maaaring magdala ng malaking halaga ng pera.

- Nawalang card. Kung nawala o nanakaw ang card, maaaring tawagan ng may-ari ang processing center ng bangko at harangan ang mga transaksyon gamit ang card. Ang taong nakahanap o nakawin ang card ay hindi magagamit pagkatapos ng pagharang (mula sa ilang segundo hanggang ilang araw), maliban sa ilang bihirang kaso (sub-limit na mga transaksyon). Ipapalabas muli ng may-ari ang kanyang card, na pananatilihin ang buong halaga sa oras ng pag-block, bawas ang maliit na halaga para sa muling pag-isyu.

- Walang problema sa customs. Nililimitahan o malapit na sinusubaybayan ng mga batas ng maraming bansa ang mga halaga para sa pag-import/pag-export ng mga pondo. Ang mga bank card ay hindi napapailalim sa pagpaparehistro ng customs; samakatuwid, ang anumang halaga ay maaaring dalhin sa kanilang tulong.