Най-новата версия на изчисляване на застрахователните премии. Единно изчисляване на застрахователните премии към Федералната данъчна служба

Трябва да докладвате застрахователните премии през 2017 г. на Федералната данъчна служба, а не на извънбюджетни средства. Данъчните власти разработиха нов формуляр за изчисление, който заменя предишните изчисления 4-FSS и RSV-1; трябва да се прилага, като се започне с отчитането за 1-во тримесечие на 2017 г. Формулярът и инструкциите за попълване на изчислението са одобрени със Заповед на Федералната данъчна служба от 10 октомври 2016 г. № ММВ-7-11/551. Освен това новите BCC сега се използват за плащане на застрахователни премии.

Прочетете повече за новия формуляр, както и за процедурата за попълването му с пример, в тази статия.

Процедурата за подаване на изчисляване на застрахователните премии през 2017 г

Организациите и индивидуалните предприемачи със служители трябва да представят ново единно изчисление на Федералната данъчна служба на тримесечна база. Последният ден за подаване на изчисления е 30-ият ден от месеца, следващ отчетния период (клауза 7 от член 431 от Данъчния кодекс на Руската федерация). Първият отчет по новия формуляр трябва да бъде подаден най-късно до 2 май 2017 г., поради отлагане на дати поради майските празници.

При средна численост над 25 души едно изчисление трябва да се подаде само в електронен вид, други могат да го подадат на хартиен носител. Имайте предвид, че сега датата за подаване на калкулацията на премиите от 2017 г. е една и съща за всички застраховани, независимо от начина на подаване на калкулацията.

Важно: изчислението се счита за неподадено, ако общите пенсионни вноски за всеки служител не съвпадат с общия размер на пенсионните вноски. След като получи уведомление за това от Федералната данъчна служба, притежателят на полицата има 5 дни, за да отстрани грешката, в противен случай глобата не може да бъде избегната.

Как да попълните калкулацията на застрахователните премии през 2017 г

Калкулацията се състои от заглавна страница и три раздела. На свой ред раздели 1 и 2 включват приложения: в раздел 1 има 10 от тях, в раздел 2 има само едно приложение. Всички застраховани лица са длъжни да представят следните части от изчислението:

- Заглавна страница,

- Раздел 1, съдържащ обобщени данни за дължимите към бюджета застрахователни премии,

- Подточка 1.1 от Приложение № 1 към Раздел 1 – изчисляване на пенсионните вноски,

- т. 1.2 от Приложение № 1 към Раздел 1 – изчисляване на вноските за задължително медицинско осигуряване,

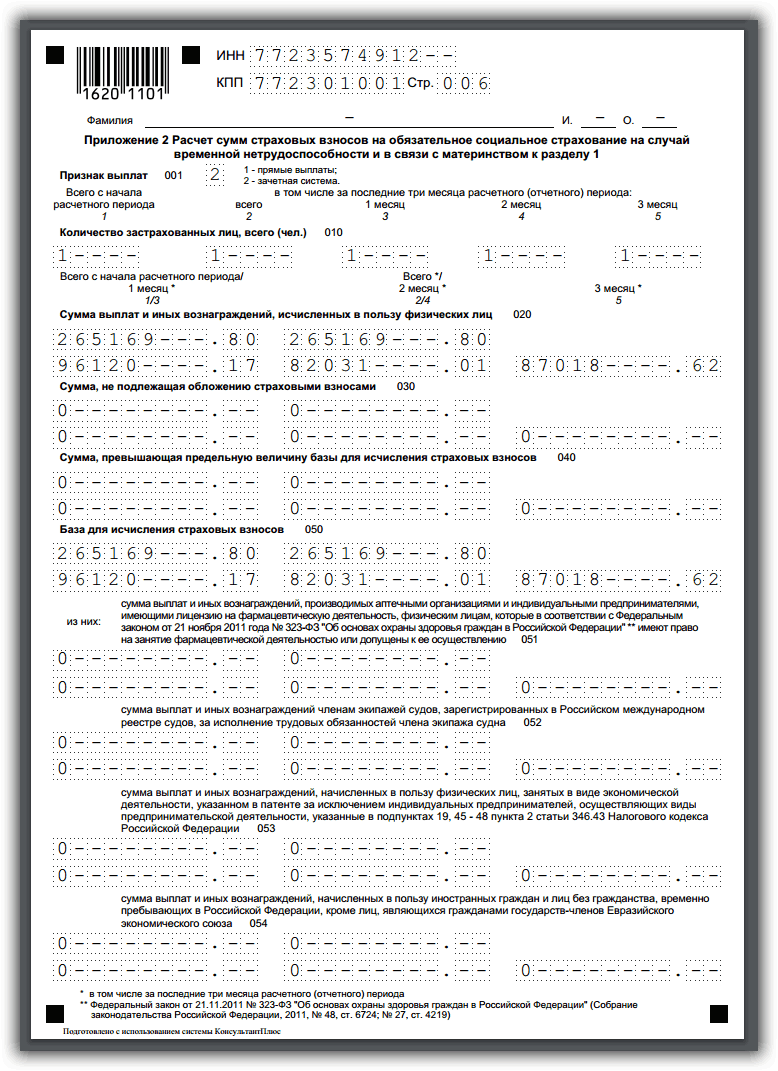

- Приложение № 2 към раздел 1 – изчисляване на осигурителните вноски при временна нетрудоспособност и във връзка с майчинство,

- Раздел 3 – персонализирана информация за осигурените лица.

Останалите подточки и приложения се представят при наличие на данни за попълването им.

Изчислението се извършва в рубли и копейки. В незапълнени клетки се добавят тирета. Всички думи в редовете за изчисление се изписват с главни букви. Подробната поредна процедура за попълване на изчислението е одобрена със заповед на Федералната данъчна служба на Руската федерация от 10 октомври 2016 г. № ММВ-7-11/551.

През първото тримесечие на 2017 г. Alpha LLC натрупа застрахователни премии от плащания на 1 служител, който е и управител. Организацията работи по опростената данъчна система и прилага основната тарифа на застрахователните премии.

Вноски на Михайлов И.П. възлиза на 30 000 рубли месечно. През януари-март са начислени застрахователни премии за всеки месец:

Пенсионен фонд (22%) - 6600,00 рубли всеки, задължителна медицинска застраховка (5,1%) - 1530,00 рубли всеки, социално осигуряване (2,9%) - 870,00 рубли всеки.

Общата сума на плащанията към Alpha LLC за 1-во тримесечие: 90 000 рубли.

Общият размер на вноските на Alpha LLC за 1-во тримесечие: Пенсионен фонд (22%) - 19 800,00 рубли, задължителна медицинска застраховка (5,1%) - 4590,00 рубли, социално осигуряване (2,9%) - 2610,00 рубли.

Ще бъде по-удобно да попълните разделите за изчисляване на застрахователните премии през 2017 г., чийто пример разглеждаме, в следната последователност:

- Първо, нека попълним персонализирана информация в раздел 3. Този раздел се попълва за всички осигурени лица и включва информация за последните 3 месеца. В нашия случай информацията се попълва за един служител, но ако осигурените лица са повече, то количеството на информацията в Изчислението трябва да съответства на техния брой.

- Следващата стъпка е да попълните подраздел 1.1 от приложение 1 към раздел 1от пенсионни вноски: ние обобщаваме и прехвърляме тук данните за счетоводството от раздел 3. Не забравяйте, че всички показатели за персонализирана информация общо трябва да съвпадат с показателите от подраздел 1.1. Нашият пример е опростен и има само един служител, така че просто прехвърляме неговите показатели от раздел 3.

- След това попълнете подраздел 1.2 от приложение 1 към раздел 1върху вноските за задължително медицинско осигуряване. Показателите за застрахователни премии за здравно осигуряване се отразяват само в този раздел на калкулацията.

- Застрахователни премиипо отношение на социалното осигуряване се изчисляват в приложение 2 раздел 1. Ако е имало разходи за социално осигуряване (отпуск по болест, обезщетения) през периода на фактуриране, тогава това трябва да бъде отразено в Приложение 3 към Раздел 1, което означава, че трябва да се попълни ред 070 от Приложение 2 на Раздел 1. В нашия пример имаше няма такива разходи, така че Приложение 3 не се попълва.

- След попълване на разделите за всеки вид принос, попълваме последния раздел обобщение 1. Тук е посочен размерът на дължимите към бюджета застрахователни премии. Моля, обърнете внимание, че BCC, посочени на редове 020, 040, 060, 080 и 100, все още не са одобрени за 2017 г., така че в нашия пример са посочени кодовете за 2016 г., в които първите 3 цифри са заменени с 182, което означава плащане към Федералната данъчна служба.

- В заключение номерираме всички попълнени изчислителни листове и посочваме техния номер в специален ред на заглавната страница. Под всеки раздел ще поставим подписа на ръководителя и датата.

Единно изчисляване на застрахователните премии. Примерен пълнеж

Раздел 1. Безплатни данни за задълженията на платеца на застрахователните премии.

Приложение 1. Изчисляване на размерите на осигурителните вноски за задължително пенсионно и здравно осигуряване към раздел 1.

Приложение 2. Изчисляване на размера на осигурителните вноски за задължително обществено осигуряване при временна нетрудоспособност и във връзка с майчинство към раздел 1.

Раздел 3. Персонализирана информация за осигурените лица.

Единно изчисляване на застрахователните премии 2018–2019 - можете да изтеглите формуляра на такъв документ на нашия уебсайт. Коя форма за изчисление трябва да използвам през 2018-2019 г.? Как да го попълните правилно и на какво да обърнете специално внимание? Трябва ли да подавам нулева отчетност за застрахователните премии? Подготвихме отговори на най-належащите въпроси от читателите, а също така предоставихме визуален пример за попълване на едно изчисление за застрахователни премии.

Нова отчетност - унифицирано изчисляване на застрахователните премии

От 2017 г. притежателите на полици подават нови отчети до Федералната данъчна служба - единно изчисляване на застрахователните премии във формата, одобрена със Заповед на Федералната данъчна служба от 10 октомври 2016 г. № ММВ-7-11/551@. Името на документа - изчисляване на застрахователните премии - няма съкращение, въпреки че счетоводителите вече са го съкратили до RSV или ERSV (унифицирано изчисляване на застрахователните премии). Номерът на единния формуляр за изчисление на застрахователните премии 2018-2019 е 1151111 KND.

Изчислението се подава 4 пъти годишно: въз основа на резултатите от 1-во тримесечие, полугодие, 9 месеца и година. Изключение правят селските стопанства (селски стопанства), те подават изчисления само в края на годината.

Крайният срок за подаване на калкулацията е 30-то число на месеца, следващ отчетния период. Ако съвпада с уикенд, този период се премества напред за следващия делничен ден.

Застрахованите подават изчислението на Федералната данъчна служба по мястото на регистрация на индивидуалния предприемач (писмо на Федералната данъчна служба на Русия от 1 март 2017 г. № BS-4-11/3748@) или местоположението на юридическото лице .

Прочетете къде отделите трябва да представят своите изчисления в статията. „Федералната данъчна служба обясни как да подадете изчисления за вноски във връзка с ОП“ .

Данъчният орган трябва да бъде уведомен за лишаването от правомощия за изплащане на заплати. Прочетете повече за това в материала „Федералната данъчна служба трябва да бъде уведомена за прехода към централизирано плащане на вноски“ .

Задавайте въпроси в нашия форум! Например, можете да изясните кои точки при попълването на ERSV най-често водят до необходимостта от представяне на актуализиран отчет или писане на обяснителни писма .

Формуляр за единно изчисление на застрахователните премии към Федералната данъчна служба

Единното изчисление на застрахователните премии 2018-2019 г. се състои от заглавна страница и три раздела. Има общо 24 листа. Не е необходимо да ги попълвате всички.

|

Номер на раздела/приложението |

Име на раздел |

Задължително попълване за всички застраховани |

Бележки |

|

Заглавна страница |

Притежателят на полицата посочва TIN, KPP, номер на корекция, периода, за който се подава отчетът, OKVED2, информация за данъчния орган, който получава отчета, общия брой листове в изчислението |

||

|

Информация за физическо лице, което не е индивидуален предприемач |

Попълва се от застраховани лица, които не са регистрирани като предприемачи и не са посочили своя TIN |

||

|

Обобщени данни за задълженията на платеца на застрахователната премия |

Тук е посочен OKTMO, Принос на KBK, сума на вноската за период на фактуриранеи вноски за последните 3 месеца от отчетния период - и така нататък за всеки вид вноска |

||

|

Приложение 1 |

Изчисляване на застрахователни премии за задължително пенсионно и здравно осигуряване |

Състои се от подраздели: 1.1, 1.2 - задължителни за всички застраховани; 1.3, 1.3.1, 1.3.2, 1.4 - попълват се, ако има подходящи плащания |

|

|

Приложение 2 |

Изчисляване на размера на осигурителните вноски за задължително обществено осигуряване при временна нетрудоспособност и във връзка с майчинство (ВНиМ) |

Притежателят на полицата уточнява дали отпускът по болест или обезщетенията се изплащат директно на служителя или дали е въведена компенсационна система. Попълва се броят на осигурените лица общо и за всеки от последните 3 месеца и се посочва осигурителната база. Посочва се също размерът на възстановяване на разходите на притежателя на полицата и размерът на дължимите вноски към бюджета. |

|

|

Приложение 3 |

Разходи за задължително социално осигуряване в случай на VNIM и разходи, направени в съответствие със законите на Руската федерация |

Ето плащанията към служителите на база начисляване по вид застрахователно събитиеи общата сума на плащанията. Начислените, но неизплатени доходи се записват за справка. |

|

|

Приложение 4 |

Плащания, извършени от фондове федерален бюджет |

Посочени са плащанията на жертвите на Чернобил, както и на пострадалите в производственото обединение Маяк, полигона Семипалатинск и други радиоактивни зони |

|

|

Приложение 5 |

Изчисляване на спазването на условията за прилагане на намалена тарифа на застрахователните премии от платците от подт. 3 т. 1 чл. 427 Данъчен кодекс на Руската федерация |

Изпълнява се от ИТ компании |

|

|

Приложение 6 |

Изчисляване на съответствието с условията за прилагане на намалена тарифа на застрахователните премии от платците, посочени в ал. 5 т. 1 чл. 427 Данъчен кодекс на Руската федерация |

Попълва се от опростени работници, занимаващи се с производство, строителство или предоставяне на някои услуги (наем на филми, организиране на музеи, библиотеки, природни резервати и др.) |

|

|

Приложение 7 |

Изчисляване на спазването на условията за прилагане на намалена тарифа на застрахователните премии от платците от подт. 7, т. 1 чл. 427 Данъчен кодекс на Руската федерация |

Попълва се от НПО по опростената данъчна система, ангажирани в социалните, научните, образователните, здравните и масовите спортни сфери |

|

|

Приложение 8 |

Информация, необходима за прилагане на намален размер на застрахователните премии от платците от подс. 9, т. 1 чл. 427 Данъчен кодекс на Руската федерация |

Попълва се от търговци с патент (с изключение на заетите в търговията на дребно, ресторантьорството и отдаването под наем на недвижими имоти) |

|

|

Приложение 9 |

Информация, необходима за прилагане на размера на застрахователната премия, установен в ал. 2 подп. 2 т. 2 чл. 425 и ал. 2 подп. 2 с.л. 426 Данъчен кодекс на Руската федерация |

Попълнете относно плащания в полза на чужденци и лица без гражданство, временно пребиваващи в Руската федерация |

|

|

Приложение 10 |

Информация, необходима за прилагане на разпоредбите на подт. 1, т. 3 чл. 422 Данъчен кодекс на Руската федерация |

Попълва се във връзка с възнагражденията в полза на студенти (редовна форма на обучение) за дейности в студентски екипи (включени в регистъра на сдруженията на държавна издръжка) по договор или трудов договор |

|

|

Обобщени данни за задълженията на застрахователните премии - ръководители на селски стопанства |

Попълнете относно начислените застрахователни премии за главата и членовете на селското стопанство |

||

|

Приложение 1 |

Изчисляване на размера на дължимите застрахователни премии за главата и членовете на селското стопанство |

||

|

Персонализирана информация за осигурените лица |

Включва подраздели: 3.2.1 - попълва се от всички застраховани; 3.2.2 - попълва се съгласно разпоредбите на чл. 428 от Данъчния кодекс на Руската федерация относно плащанията, подлежащи на допълнителни тарифни вноски |

Изчислението е много подробно и включва информация, която притежателите на полици са подали преди това на фондовете в 4 различни отчета: RSV-1, RSV-2, RV-3, 4-FSS.

Основната разлика между ERSV е, че в изчислението се посочват само начислените суми на вноските и осигурителните плащания. Платените суми и номерата на платежните нареждания вече не се включват в отчетите. Също така изчислението не отразява баланса на дълга на компанията по застрахователни премии в началото и края на отчетния период.

Нека да разгледаме пример как да попълните един RSV.

Пример

IP Sotskaya A.A. в OSN се занимава с производство на хляб. Има 3 служители на персонал:

Смирнова Елена Михайловна - заплата 30 000 рубли.

Соцкая Анна Вячеславовна - заплата 40 000 рубли.

Ина Георгиевна Федоренко е в отпуск по майчинство до година и половина, размерът на обезщетението е 11 500 рубли. на месец. Използва се кредитна система на плащания от Фонда за социално осигуряване.

Няма наети служители по договор.

Счетоводителят попълни заглавна страницаизчисление, раздел 1, приложение 1, подточки 1.1 и 1.2, приложение 2, приложение 3 (тъй като има социални придобивки в полза на служителя). В раздел 3 данните са включени в подраздели 3.1 и 3.2.1. Имаше общо 14 попълнени листа.

Пример за попълване на единно изчисление за застрахователни премии, съставен с помощта на тези данни, вижте по-долу.

Прочетете за попълването на изчислението на вноските от участниците в пилотния проект на FSS .

Нулево отчитане на вноските

Подаването на изчисления за застрахователни премии е отговорност на притежателите на полици, които плащат доходи на физически лица (клауза 7 от член 431 от Данъчния кодекс на Руската федерация), освобождаване от което не е предвидено от закона (писмо на Федералната данъчна служба на Русия от 03.04.2017 г. № БС-4-11/6174).

В тази връзка, по време на периоди на бездействие и неизплащане на заплати на служителите, плащанията на застрахователни премии все пак ще трябва да бъдат представени. Те ще бъдат издадени съгласно правилата за нулево отчитане:

- в размер на необходимите листове;

- с отразяване на данните за притежателя на полицата и необходимите кодове (период на отчет, Федерална данъчна служба, OKTMO, KBK);

- с поставяне на цифрата 0 или тире в полетата, предназначени за данни за начислени вноски.

Прочетете повече за правилата за регистриране на нулево изчисление за вноски тук. материал .

важно! В случай на неподаване на ERSV (празно и попълнено) в рамките на 10 дни след установяванеСлед изтичане на срока данъчните ще блокират разплащателните сметки на фирмата. Говорихме за това по-подробно.

Подаването на нулева отчетност за застрахователните премии ще служи като източник на информация за Федералната данъчна служба, че:

- поради неначисляване на плащания към физически лица, притежателят на полица няма основание за начисляване на вноски;

- не е от застрахованите лица, които са изчислявали плащания и вноски, но не са представили изчислението навреме.

Повече информация за целите на подаването нулев отчетПрочети статията „Защо данъчните власти се нуждаят от нулево изчисление за вноски?“ .

Резултати

Единното изчисляване на застрахователните премии за 2018-2019 г. изглежда само обемно. Всъщност тя е подобна на предишните отчетни форми, които счетоводителите подавали към Пенсионния фонд и Фонда за социално осигуряване. Новият DAM обаче има свои собствени нюанси на попълване и изисква внимателно внимание към надеждността на данните, включени в него. Ако закъснеете с подаването, минималната глоба ще бъде 1000 рубли.

Прочетете как да изясните ERSV.

Тъй като всички застрахователни премии, с изключение на професионални такси. заболявания, през 2019 г. ще бъдат под юрисдикцията на Федералната данъчна служба; те ще трябва да бъдат платени директно на данъчните власти. Но предприемачите все пак ще трябва да представят някои видове отчети на фондовете. Тъй като плащанията ще се извършват към данъчните власти, а междуведомственият обмен на информация не е особено развит у нас, данъчните власти, за да опростят собствената си работа, предоставиха нов тип отчетен документ, наречен през 2019 г. Еднократно плащаневърху застрахователните премии.

Струва си да се отбележи, че префиксът „единичен“ идва от счетоводителите, тъй като този тип отчитане комбинира всички видове вноски за целите на осигуряването.

Можете да изтеглите формуляра за „единно“ изчисление на застрахователните премии за попълване в PDF формат от. Този формуляр според формуляра KND 1151111 съдържа абсолютно всички раздели и възможни приложения.

Всички лица, занимаващи се с бизнес, както и организации, които плащат застрахователни премии, са длъжни да представят отчетен документ.

Струва си да се помни, че предприемачите, които нямат служители, плащат застрахователни премии само за себе си. Ползите за тях започват да се прилагат, когато плащанията достигнат определена сума. След което вноските или спират да се плащат, или се плащат по намален размер.

Ако предприемачът има служители, тогава той е длъжен да плаща застрахователни премии за тях. Важен момент е фактът, че ще се използват различни BCC за плащане на вноската за вас и за вашия служител.

Организациите също действат като застрахователи за своите служители. Те плащат такси за тях въз основа на техните заплатии други придобивки, които този служител получава по време на работа. Трябва да се отбележи, че нито предприемач, нито организация имат право да приспадат плащания за служители от заплатите на своите работници.

Ако броят на служителите на дадена стопанска единица надвишава средностатистическия брой хора, тогава се изисква отчитането да се подаде в електронен формат.

Как да попълните документ

Единният формуляр за изчисление на застрахователните премии за 2019 г. предлага три раздела за попълване, както и заглавна страница.

- Заглавна страницастандартен Съдържа обща информация за организацията или индивидуалния предприемач.

- В първия разделвсички процеси на сетълмент ще бъдат извършени за вноските, направени от притежателя на полицата. Този раздел е най-обемният и ще изисква от лицето, което попълва, максимално познаване на принципите за изчисляване на сумите за застрахователни премии. Той е посветен на „Обобщени данни за задълженията на платеца на застрахователни премии“.

- Втори разделсе предоставя за платците на вноски от лице, което е ръководител на стопанство или селско стопанство. Не винаги ще се запълва от всички.

- В трети разделсъдържа информация относно осигурените лица и плащанията към тях. Това е информация за всяко физическо лице, за което ще се плащат застрахователни премии.

Предприемачът трябва да вземе предвид, че ако показателят за средния брой на всички работници, за които това отчетен периодизвършените плащания надвишават броя на хората, тогава отчетите трябва да се подават в електронен формат. Ако този брой е по-малък, тогава на хартиен носител. Между другото, отчетният документ може да бъде донесен до Федералната данъчна служба на мястото на регистрация сами или изпратен по пощата.

Образец и пример за попълване на Изчисляването на застрахователните премии (KND 1151111)

Можете да изтеглите пример за попълване в PDF формат или да го видите на изображенията по-долу.

Заглавна страница

Секция 1

В нашия случай няма раздел 2, тъй като организацията не е ферма.

Раздел 3

Общи изисквания за попълване на единно изчисление за застрахователни премии

Подаване на отчети за първото годишно тримесечие, т.е. подаване на Единното изчисление на данъчните власти за първи път изисква се преди 30.04.2019 г.

Формулярът може да бъде попълнен от самия предприемач или назначено от него отговорно лице. При попълване трябва да спазвате следните изисквания:

- За да попълните формуляра, трябва да използвате синьо, лилаво или черно мастило.

- За да попълните текстовото поле, трябва да използвате печатни главни букви. Кандидатът има право да създаде и попълни формуляра и в компютърен формат.

- Номерацията на страниците е непрекъсната. Първата страница се счита за заглавна и се номерира като 001. Петата, например, като 005, а тринадесетата - 013.

- Полетата се попълват отляво надясно.

- Паричните единици се показват в рубли и копейки. Ако индикаторът сума не е въведен, тогава се въвежда нула, ако има друг индикатор - тире.

- Не се допускат корекции с коректор, отпечатване от двете страни на листа или подвързване на страници, в резултат на което те могат да бъдат повредени. В това формата на Единното изчисляване на застрахователните премии 2019 е подобна на други видове отчетна документация.

Вижте също видео за нова формадокладване:

Нарушения и отговорност

Неподаването на отчет навреме ще доведе до глоба от 200 рубли за всеки неподаден формуляр. Ако не подадете годишния си отчет навреме, глобата може да достигне до 5% от размера на необходимите вноски. Има поясняващи разпоредби, че тази глоба не може да надвишава 30% от дохода, но не трябва да бъде по-малко от 1 000 рубли.

Данъчните органи могат да признаят справката за неподадена, ако изчисленият размер на вноските не съответства на сумата, която се формира при комбиниране на осигурителните суми за всяко отделно лице. В този случай те ще уведомят предприемача, че отчетът няма да бъде приет за разглеждане, а той от своя страна се задължава да представи правилния формуляр в рамките на пет дни.

Ако по време на вашата дейност бъде открита грешка във вече подаден отчет, трябва да изпратите изясняващ документ на данъчните власти възможно най-скоро.

Приложение No2

Одобрено

по заповед на Федералната данъчна служба на Русия

от 10.10.2016 г. N ММВ-7-11/551@

РЕД ЗА ПОПЪЛВАНЕ НА ИЗЧИСЛЕНИЕ НА ЗАСТРАХОВАТЕЛНИТЕ ПРЕМии

- IV. Процедурата за попълване на лист „Информация за физическо лице, което не е индивидуален предприемач“ за изчисление

- V. Процедурата за попълване на раздел 1 „Обобщени данни за задълженията на платеца на застрахователните премии“ от изчислението

- VI. Редът за попълване на Приложение № 1 „Изчисляване на размерите на осигурителните вноски за задължително пенсионно и здравно осигуряване“ към раздел 1 от разчет

- VII. Процедурата за попълване на подраздел 1.1 „Изчисляване на размера на осигурителните вноски за задължително пенсионно осигуряване“

- VIII. Процедурата за попълване на подраздел 1.2 „Изчисляване на размера на застрахователните премии за задължително здравно осигуряване“

- IX. Процедурата за попълване на подраздел 1.3 „Изчисляване на размера на осигурителните вноски за задължително пенсионно осигуряване с допълнителна ставка за определени категории платци на застрахователни премии, посочени в член 428 от Данъчния кодекс на Руската федерация“

- XI. Процедурата за попълване на Приложение № 2 „Изчисляване на размера на осигурителните вноски за задължително социално осигуряване при временна нетрудоспособност и във връзка с майчинство“ към раздел 1 от изчислението

- XII. Процедурата за попълване на Приложение № 3 „Разходи за задължително социално осигуряване в случай на временна нетрудоспособност и във връзка с майчинство и разходи, направени в съответствие със законодателството на Руската федерация“ към раздел 1 от изчислението

- XIII. Процедурата за попълване на Приложение № 4 „Плащания, извършени от средства, финансирани от федералния бюджет“ към раздел 1 от изчислението

- XIV. Процедурата за попълване на Приложение № 5 „Изчисляване на съответствието с условията за прилагане на намалена тарифа на застрахователните премии от платците, посочени в параграф 3, параграф 1 на член 427 от Данъчния кодекс на Руската федерация“ към раздел 1 от изчисление

- XV. Процедурата за попълване на Приложение № 6 „Изчисляване на съответствието с условията за прилагане на намалена тарифа на застрахователните премии от платците, посочени в член 427, параграф 1, параграф 5 от Данъчния кодекс на Руската федерация“ към раздел 1 от изчисление

- XVI. Процедурата за попълване на Приложение № 7 „Изчисляване на съответствието на условията за правото на прилагане на намалена тарифа на застрахователните премии от платците, посочени в параграф 7, параграф 1 на член 427 от Данъчния кодекс на Руската федерация“ към раздел 1 на изчислението

- XVII. Процедурата за попълване на Приложение № 8 „Информация, необходима за прилагане на намален размер на застрахователните премии от платците, посочени в параграф 9, параграф 1 на член 427 от Данъчния кодекс на Руската федерация“ към раздел 1 от изчислението

- XVIII. Процедурата за попълване на Приложение № 9 „Информация, необходима за прилагане на тарифата на застрахователните премии, установена с параграф 2 на член 425 (втори параграф на алинея 2 на член 426) от Данъчния кодекс на Руската федерация“ към раздел 1 от изчисление

- XIX. Процедурата за попълване на Приложение № 10 „Информация, необходима за прилагане на разпоредбите на параграф 1, параграф 3 от член 422 Данъчен кодексна Руската федерация от организации, извършващи плащания и други награди в полза на студенти в професионални образователни организации, образователни организации на висшето образование в редовно обучение за дейности, извършвани в студентски отряд (включен във федералния или регионален регистър на младежта и децата сдружения, ползващи се с държавна подкрепа) по трудови договори или по граждански договори, чийто предмет е извършване на работа и (или) предоставяне на услуги" към раздел 1 от калкулацията

- XX. Процедурата за попълване на раздел 2 "Обобщени данни за задълженията на платците на застрахователни премии - ръководители на селски (фермерски) ферми" изчисляване

Изчисляването на застрахователните премии се представя на данъчния орган на всяко тримесечие от всички работодатели. В тази статия ще ви кажем кой трябва да го подаде, къде да получите формуляра за изчисление, срокове за подаване, къде и как се подава това изчисление.

Кой трябва да представи изчислението?

- Работодатели (организации и индивидуални предприемачи),

- Ръководители на селски стопанства

Индивидуални предприемачи, които нямат служители, отчитат застрахователни премии не представляват.

Къде мога да получа формуляра за плащане?

Формулярът за изчисляване на застрахователните премии и процедурата за попълването му са одобрени със Заповед на Федералната данъчна служба от 10 октомври 2016 г. № ММВ-7-11/551. Код данъчен документ(KND) за изчислението - 1151111.

В допълнение към общата информация за начисления, плащания и вноски, изчислението включва персонализирана информация за осигурените лица, както и изчисляване на обезщетения и намалени тарифи.

Срокове за изчисление?

За работодатели 30-то число на месеца, след първото тримесечие, полугодие, девет месеца и година. Срокът се удължава до първия работен ден, ако 30-ти се пада почивен или празничен ден.

Ръководители на селски стопанствапредставят изчислението ежегодно преди 30 януари на годината, следваща изтеклия изчислителен период.

При нарушаване на сроковете за подаване на калкулация на застрахователните премии длъжностните лица могат да наложат глоба в размер на 5% от сумата на неплатените навреме застрахователни премии, платима въз основа на калкулацията, за всеки месец забавяне в представяне, но не повече от 30% от определената сума и не по-малко 1000 рубли.

Къде да подам фактурата си?

Плащанията за застрахователни премии се подават на данъчен орган:

- на мястото на организацията или отделно подразделение, което извършва плащания на физически лица,

- по местоживеене на индивидуалния предприемач,

- на мястото на регистрация на ръководителя на селското стопанство.

- V в електронен формат среден брой надвишава 25 души;

- ако броят на служителите е 25 или по-малко, тогава притежателят на полицата сам решава как да представи изчислението: по електронен път или на хартия.

При подаване на документи към в електронен формат Сертификационен център CBUи да го използвате за една година, за да подавате отчети до данъчните власти, Пенсионен фонд(PFR), Фонд за социално осигуряване (FSS) и др.

За неспазване на процедурата за подаване на изчисления на застрахователните премии в електронен вид, данъчните власти могат да наложат глоба в размер на 200 рубли.

● Актуализирано изчисляване на застрахователните премии● Плащане на застрахователни премии

●Отчитане на застрахователните премии

● Застрахователни премии за селските стопанства

Изчисляването на застрахователните премии се представя на данъчния орган на всяко тримесечие от всички работодатели. В тази статия ще ви кажем кой трябва да го подаде, къде да получите формуляра за изчисление, срокове за подаване, къде и как се подава това изчисление.

Кой трябва да представи изчислението?

Индивидуални предприемачи, които нямат служители, отчитат застрахователни премии не представляват.

Къде мога да получа формуляра за плащане?

Формулярът за изчисляване на застрахователните премии и процедурата за попълването му са одобрени със Заповед на Федералната данъчна служба от 10 октомври 2016 г. № ММВ-7-11/551. Кодът на данъчния документ (TDC) за изчислението е 1151111.

В допълнение към общата информация за начисления, плащания и вноски, изчислението включва персонализирана информация за осигурените лица, както и изчисляване на обезщетения и намалени тарифи.

Срокове за изчисление?

За работодателиПлащанията трябва да се подават на тримесечие не по-късно от 30-то число на месеца, след първото тримесечие, полугодие, девет месеца и година. Срокът се удължава до първия работен ден, ако 30-ти се пада почивен или празничен ден.

Ръководители на селски стопанствапредставят изчислението ежегодно преди 30 януари на годината, следваща изтеклия период на изчисление.

При нарушаване на сроковете за подаване на калкулация на застрахователните премии длъжностните лица могат да наложат глоба в размер на 5% от сумата на неплатените навреме застрахователни премии, платима въз основа на калкулацията, за всеки месец забавяне в представяне, но не повече от 30% от определената сума и не по-малко 1000 рубли.

Къде да подам фактурата си?

Плащанията за застрахователни премии се подават на данъчен орган:

- на мястото на организацията или отделно подразделение, което извършва плащания на физически лица,

- по местоживеене на индивидуалния предприемач,

- на мястото на регистрация на ръководителя на селското стопанство.

Как мога да изпратя плащане?

- V в електронен форматкалкулациите за осигуровки се представят от работодатели, които имат среден брой надвишава 25 души;

- ако броят на служителите е 25 или по-малко, тогава притежателят на полицата сам решава как да представи изчислението: по електронен път или на хартия.

При подаване на документи към в електронен форматпо телекомуникационни канали (през Интернет) е необходим засилен квалифициран електронен подпис (ЕЕП) на подписващия. Можете да закупите EDS на Сертификационен център CBUи го използвайте за една година, за да подавате отчети до данъчните власти, пенсионния фонд (PFR), фонда за социално осигуряване (FSS) и др.

За неспазване на процедурата за подаване на изчисления на застрахователните премии в електронен вид, данъчните власти могат да наложат глоба в размер на 200 рубли.

● Плащане на застрахователни премии

● Отчитане на застрахователните премии

● Премии за застраховка на селско стопанство

Прочетете също...

- Какви взаимоотношения се свързват предимно с политическата сфера на обществото?

- Open Library - отворена библиотека с образователна информация

- Грешка на Олег Григориев. Възраст на израстване. Григориев О. В. Олег Григориев ера на растеж pdf

- Държавна индустриална политика Темата на теста е "Индустриална политика" по дисциплината "Икономическа теория"