Первый срок сдачи 6 ндфл. Порядок отражения больничных

Отчет не отменяет привычную всем годовую форму справки 2-НДФЛ. Главное отличие двух форм в порядке отражения данных: справка 2-НДФЛ представляется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в форме 6-НДФЛ показываются нарастающим итогом с начала года.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970 , письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 25 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 25 человек, отчитаться придется в электронной форме. Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. С учетом выходных и праздничных дней в 2019 году предусмотрены следующие сроки отчетности:

- За 2018 год — до 01.04.2019;

- за I квартал — до 30.04.2019;

- за полугодие — до 31.07.2019;

- за девять месяцев — до 31.10.2019.

Чтобы сдать форму 6-НДФЛ сохраните в закладках календарь бухгалтера .

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист и два раздела.

Если у организации есть обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Обобщенные показатели»

В этом разделе следует показать сумму начисленных доходов в разбивке по ставкам налога. Отдельной строкой записывается сумма начисленных дивидендов. Информация о дивидендах необходима ИФНС для сопоставления ее с цифрами, отраженными в декларации по налогу на прибыль.

Раздел №1 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Как заполнить строку 070 формы 6-НДФЛ

Бухгалтеры часто спрашивают о порядке заполнения строки 070 6-НДФЛ. Что туда входит, расскажем ниже.

Строка 070 6-НДФЛ включает общую сумму удержанного налога нарастающим итогом с начала года. Важно, чтобы НДФЛ был удержан. Например, в строке 070 отчета за I квартал 2019 года не нужно отражать налог с мартовской зарплаты, если она выплачена в апреле (письма ФНС России от 01.08.2016 № БС-4-11/13984@ , от 01.07.2016 № БС-4-11/11886@).

Как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Во втором разделе нужно сгруппировать доходы по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

С 2016 года по некоторым видам доходов действует новый порядок определения даты их получения физическим лицом (ст. 223 НК РФ). Так, доход в виде материальной выгоды за пользование займом необходимо определять на последнюю дату каждого месяца. Если работник пользовался займом в течение первого квартала, по строкам 100 и 130 нужно отразить материальную выгоду по состоянию на 31.01.2019, 28.02.2019 и 31.03.2019. НДФЛ с дохода отражается в строке 140.

Переходящий НДФЛ в 6-НДФЛ

Встречаются ситуации, когда доход начисляется в одном квартале, а выплачивается уже в следующем. Исчисление и удержание НДФЛ приходятся на разные кварталы. Такая ситуация характерна для мартовской, июньской, сентябрьской и декабрьской зарплаты.

Если в компании есть переходящий налог, его нужно отражать в квартале удержания. Для отпускных, премий и больничных предусмотрена иная схема — налог отражается в том периоде, когда выплачен доход.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Так как срок сдачи 6 НДФЛ выпадает на субботу, то отчитаться нужно будет успеть не позднее 3 апреля 2017 года (понедельник).

Какой срок сдачи 6 НДФЛ за 4 квартал 2016 года

По 6-НДФЛ отчитываются за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом. За год - не позднее 1 апреля следующего года. Так установлено в пункте 2 статьи 230 Налогового кодекса РФ. Если крайний срок сдачи выпадает на выходной или праздник, отчитаться нужно в первый рабочий день. Так, срок сдачи 6 НДФЛ за 4 квартал (за 2016 год) - не позднее 3 апреля 2017 года. Поскольку 1 апреля выпадает на субботу.

Примечание. Если компания задержала отчет, за каждый месяц просрочки ей начисляют штраф - 1000 руб. (ст. 76, п. 1.2 ст. 126 Налогового кодекса РФ).

Как отчитываются по 6НДФЛ

6-НДФЛ сдают налоговые агенты - пункт 2 статьи 230 Налогового кодекса РФ. Это компании и предприниматели, которые выплачивают физическим лицам доходы, облагаемые НДФЛ. Сведения в отчет включают по всем физлицам. Указывают даты, когда сотрудники получили доход, когда с них удержали налог, и когда его следовало перечислить в бюджет.

Правильно заполнить расчет помогут контрольные соотношения - письмо ФНС от 10 марта 2016 г. № БС-4-11/3852. Только вот беда, налоговики постоянно их обновляют. Важно не пропустить новые письма ФНС. Проверьте, правильно ли вы заполнили расчеты за прошлые периоды.

По какой форме подавать 6-НДФЛ

Отчитываться по 6-НДФЛ можно на бумаге или в электронном виде. С 2016 года через интернет отчитываются компании с численностью работников до 25 работников (п. 2 ст. 230 Налогового кодекса РФ). Если численность персонала - до 24 человек включительно, подать расчет можно на бумаге.

По материалам: glavbukh.ru

Как заполнить расчет 6-НДФЛ за 4 квартал 2016 года? Утверждена ли новая форма расчета 6-НДФЛ? Как показать в расчете декабрьскую зарплату, выплаченную в январе 2017 года? Как юридическим лицам отразить годовую премию за 2016 год, которую перечислили работникам в декабре? Нужно ли включать в расчет данные по сентябрьской зарплате? Ответы на эти и другие вопросы вы найдете в данной статье, а также на конкретном примере сможете ознакомиться образцом заполнения расчета 6-НДФЛ за 2016 год. Данный материал подготовлен с учетом всех новых правил заполнения отчетности, основанных на самых последних разъяснениях от ФНС.

Срок сдачи расчета за 2016 год

Расчет по форме 6-НДФЛ сдают в ИФНС по итогам каждого квартала. Срок представления – не позднее последнего дня месяца, следующего за кварталом. Так, к примеру, 6-НДФЛ за 9 месяцев 2016 года требовалось сдать не позднее 31 октября 2016 года. Однако срок сдачи годовой отчетности по НДФЛ иной. Годовой расчет 6-НДФЛ по итогам 2016 года, по общему правилу, нужно сдавать не позднее 1 апреля года, следующего за отчетным. Об этом сказано в абзаце 3 пункта 2 статьи 230 Налогового кодекса РФ.

Налоговое законодательство предусматривает, что если последний срок подачи расчета 6-НДФЛ приходится на выходной или нерабочий праздничный день, то отчетность можно сдать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). 1 и 2 апреля 2017 года – это суббота и воскресенье. Поэтому годовой расчет 6-НДФЛ нужно сдать в налоговую инспекцию не позднее 3 апреля 2017 года (это рабочий понедельник). См. « ».

Стоит обратить внимание, что годовой расчет 6-НДФЛ за 2016 года часто именуют «расчетом 6-НДФЛ за 4 квартал 2016 года». Однако так называть его не совсем правильно. Дело в том, что не позднее 3 апреля 2017 в инспекцию требуется сдать именно годовую отчетность за весь 2016 год, а не только за 4 квартал 2016 года. Именно на этом сделан акцент в абзаце 3 пункта 2 статьи 230 НК РФ. Более того, показатели раздела 1 расчета 6-НДФЛ заполняются нарастающим итогом с начала 2016 года, а не только за IV квартал. Поэтому можно с уверенностью сказать, что сдается именно годовая отчетность по НДФЛ, а не квартальная.

Кто должен сдать годовой 6-НДФЛ

Сдать годовой расчет по форме 6-НДФЛ за 2016 год должны все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты по НДФЛ – это, как правило, работодатели (организации и индивидуальные предприниматели), которые выплачивают доходы по трудовым договорам. Также налоговыми агентами могут считаться заказчики, выплачивающие вознаграждения исполнителям по гражданско-правовым договорам. Однако стоит признать, что вопрос наличия факта выплат и начислений в 2016 году достаточно индивидуальный и, на практике, могут быть различные спорные ситуации. Рассмотрим три распространенных примера и поясним, когда и кому нужно сдавать 6-НДФЛ за 2016 год.

Ситуация 1. Начислений и выплат в 2016 году не было

Если с 1 января по 31 декабря 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать годовой расчет 6-НДФЛ за 2016 год не нужно. В таком случае не было факта, при наступлении которого компания или ИП становятся налоговыми агентами (п.1 ст. 226 НК РФ). При этом можно направить в ИФНС нулевой 6-НДФЛ. Налоговая инспекция обязана его принять. « ».

Стоит заметить, что некоторые бухгалтеры полагают целесообразным вместо «нулёвок» направлять в налоговые инспекции письма с пояснениями о том, почему 6-НДФЛ не был сдан. При таком варианте, подобное письмо лучше отправить не позднее 3 апреля 2017 года. См. « ».

Ситуация 2. Зарплата начислялась, но не выплачивалась

В условиях экономического кризиса распространены случаи, когда реальных выплат в пользу физических лиц в 2016 году не было, но зарплату или вознаграждения бухгалтер продолжал начислять. Такое, в принципе, возможно, когда на выплату заработка у бизнеса, допустим, нет денег. Сдавать ли тогда отчетность? Поясним.

Если в период с января по декабрь 2016 года включительно существовало хотя бы одно начисление, то сдать расчет годовой 6-НДФЛ за 2016 год нужно. Объясняется это тем, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ). Поэтому начисленную сумму дохода и начисленный НДФЛ нужно зафиксировать в годовом расчете 6-НДФЛ за 2016 года. Собственно, в том числе, в этих целях и была введена отчетность по форме 6-НДФЛ, чтобы налоговики могли отслеживать начисленные, но не уплаченные суммы НДФЛ.

Ситуация 3. Деньги выплатили один раз

Некоторые налоговые агенты могли выплатить доходы в 2016 году лишь один-два раза. Например, генеральный директор – единственный учредитель мог единовременно получить выплату в виде дивидендов. Требуется ли тогда заполнять и направлять в ИФНС годовой 6-НДФЛ, если работников в организации нет? Предположим, что доход был выплачен в феврале (то есть, в I квартале 2016 года). В такой ситуации годовой расчет 6-НДФЛ за 2016 год следует передать налоговикам, поскольку в налоговом периоде с января по декабрь имел факт начислений и выплат. Аналогичный подход применяйте если доход был выплачен, к примеру, только в IV квартале 2016 года. Тогда тоже нужно подать годовой расчет.

Если выплаты имели место, к примеру, только в I квартале 2016 года, то в расчете 6-НДФЛ за 4 квартал 2016 года нужно заполнить только раздел 1. Раздел 2 формировать не требуется. Это следует из Письма ФНС от 23.03.2016 № БС-4-11/4958, в котором рассматривался вопрос о единовременной выплате дивидендов. См. « ».

Новая форма 6-НДФЛ за 2016 год: утверждена или нет?

Новая форма расчета 6-НДФЛ для заполнения и сдачи в ИФНС за 2016 год утверждена не была. Поэтому годовой отчет 6-НДФЛ готовьте по форме, утвержденной Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Изменения в этот бланк еще никогда не вносились. Его вы применяли весь 2016 год. Скачайте актуальную для заполнения форму бланка расчета 6-НДФЛ в формате Excel и порядок его заполнения по .

Годовой бланк расчета 6-НДФЛ включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Выглядит раздел 1 так:

Поясним, какие строки обобщенных значений находятся в разделе 1:

| Строка | Что показывают |

| 010 | Ставку НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 020 | Сумму начисленного дохода. |

| 025 | Доходы в виде дивидендов с января по декабрь 2016 года включительно. См. « ». |

| 030 | Сумму налоговых вычетов « ». |

| 040 | Сумму исчисленного НДФЛ с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 045 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом за весь 2016 год: с 1 января по 31 декабря 2016 года. |

| 050 | Сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Однако эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852). |

| 060 | Общее количество физических лиц, получивших доход, в течение отчетного (налогового) периода. |

| 070 | Сумму удержанного НДФЛ. |

| 080 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до конца 4 квартала 2016 год, но по каким-либо причинам не сделали этого. |

| 090 | Сумму возвращенного НДФЛ (по статье 231 НК РФ). |

Заполнение раздела 2

В разделе 2 годового отчета 6-НДФЛ указывают:

- даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

При заполнении раздела 2 совершенные операции отражайте в хронологическом порядке. Поясним предназначение строк раздела 2 в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. Также см. « ». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Имейте в виду, что в раздел 2 годового 6-НДФЛ за 2016 года следует включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650). То есть, нужно показать доходы и НДФЛ – с разбивкой по датам – только по операциям, совершенным в октябре, ноябре и декабре 2016 года включительно. Операции 2017 года в раздел 2 не включайте.

Пример заполнения разделов 1 и 2 годового расчета

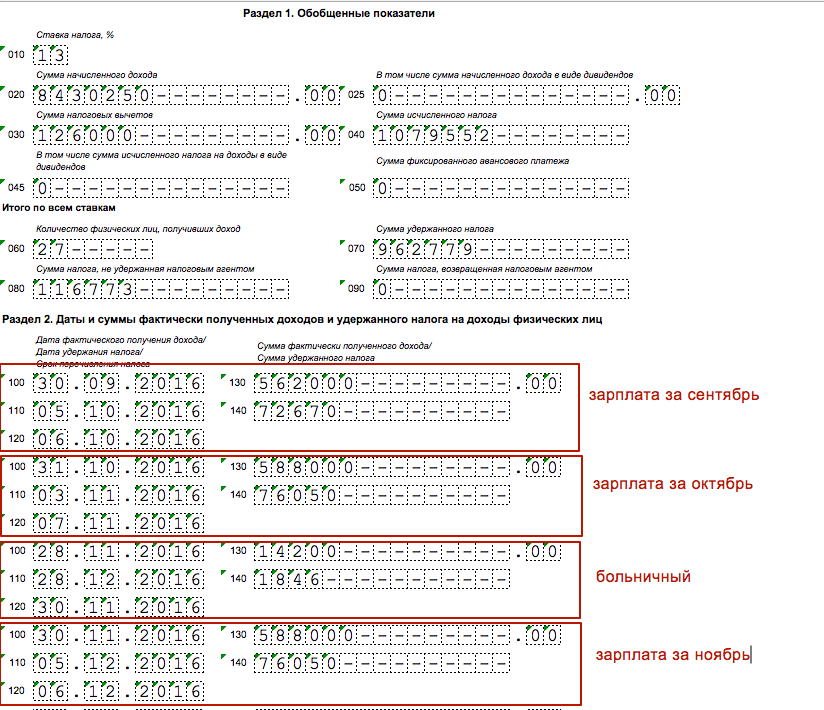

Теперь приведем пример заполнения расчета 6-НДФЛ за 2016 год, чтобы был понятен общий принцип заполнения разделов. Предположим, что в 2016 году от организации получили доход 27 человек. Всего за период с января по декабрь обобщенные показатели для раздела 1 следующие:

- общая сумма начисленного дохода – 8 430 250 рублей (строка 020);

- сумма налоговых вычетов – 126 000 рублей (строка 030);

- сумма исчисленного НДФЛ – 1 079 552 рублей (строка 070);

- сумма налога, не удержанная организацией – 116 773 рублей (строка 080).

Что же касается непосредственно IV квартала 2016 года, то доходы, вычеты и НДФЛ распределились следующим образом:

| Дата дохода | Вид дохода | Сумма дохода | Сумма вычетов | Сумма НДФЛ | Ставка НДФЛ | Удержали НДФЛ | Заплатили НДФЛ |

| 30.09.2016 | Зарплата за сентябрь 2016 г. | 562 000 | 3000 | 72 670 | 13 | 05.10.2016 | 06.10.2016 |

| 30.10.2016 | Зарплата за октябрь 2016 г. | 588 000 | 3000 | 76 050 | 13 | 03.11.2016 | 07.11.2016 |

| 28.11.2016 | Больничные | 14 200 | - | 1846 | 13 | 28.11.2016 | 30.11.2016 |

| 30.11.2016 | Зарплата за ноябрь 2016 г. | 588 000 | 3000 | 76 050 | 13 | 05.12.2016 | 06.12.2016 |

| 30.12.2016 | Зарплата за декабрь 2016 г. | 654 000 | 3000 | 84 630 | 13 | 31.12.2016 | 09.01.2017 |

| 30.12.2016 | Годовая премия | 250 000 | 3000 | 32 103 | 13 | 30.12.2016 | 09.01.2017 |

При таких условиях в разделе 1 нужно показать обобщенные сведения с начала 2016 года нарастающим итогом, а в разделе 2 распределить начисления и выплаты, касающиеся 4 квартала 2016 года. Выглядеть это будет так:

Обратите внимание, что в условиях нашего примера фигурирует зарплата за декабрь и годовая премия за 2016 год, которые выплачены работникам 30 декабря 2016 года. Однако эти выплаты в годовом отчете 6-НДФЛ мы не отразили. При этом не имеет значения, когда вы фактически выплатили декабрьскую зарплату и годовую премию: в 2016 или 2017 году. Их нужно отразить в разделе 2 расчета 6-НДФЛ за I квартал 2017 года, поскольку эти операции будут завершены уже в 2017 году. По последним разъяснениям налоговиков «завершение операции» нужно определять по крайней дате, когда НДФЛ должен быть перечислен в бюджет. Более подробно вопрос об отражении в 6-НДФЛ «переходящих» выплат мы рассмотрим далее.

Зарплата за декабрь выплачена в декабре: как отражать в 6-НДФЛ

Самые спорные вопросы в отношении заполнения 6-НДФЛ – это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Особенно неоднозначная ситуация сложилась с зарплатой за декабрь 2016 год. Дело в том, что одни работодатели зарплату за декабрь выдали до Нового года (в декабре). Другие организации и ИП выплатили зарплату и годовую премию в январе 2017 года. См. « ». Как показать декабрьские начисления в отчете, чтобы налоговики приняли 6-НДФЛ с первого раза? Давайте разбираться на конкретных примерах заполнения 6-НДФД за 2016 год.

Читайте также Специальность «Бухгалтерский учет, анализ и аудит»

Какое заполнение пройдет проверку в ИФНС

Предположим, что зарплата за декабрь 2016 года была выплачена 30 декабря 2016 года. Месяц на эту дату еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, правильно называть авансом. На 30 декабря работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря (п. 2 ст. 223 НК РФ). Несмотря на то что 31 декабря – это суббота, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Пример 1

Организация перечислила работникам «зарплату» за декабрь 30 числа в сумме 180 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 23 400 рублей (180 000 x 13%). Эту сумму бухгалтер перевел в первый рабочий день 2017 года – 9 января.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2016 год бухгалтеру правильно отразить зарплату так:

- в строке 020 – сумму декабрьской «зарплаты» (180 000 р.);

- в строках 040 и 070 – исчисленный и удержанный НДФЛ (23 400 р.).

В разделе 2 расчета 6-НДФЛ за 2016 год декабрьская «зарплата», выплаченная 30 декабря, фигурировать никак не должна. Ее вы покажите в расчете за I квартал 2017 года. Ведь, заполняя раздел 2, нужно ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2017 года. Поэтому в разделе 2 расчета за I квартал 2017 года декабрьскую зарплату нужно будет показать так:

- строка 110 – 31.12.2016 (дата удержания НДФЛ);

- строка 120 – 09.01.2017 (дата перечисления НДФЛ в бюджет);

- строка 130 – 180 000 (сумма дохода);

- строка 140 – 23 400 (сумма НДФЛ).

Имейте в виду, что датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2017 года будет именно 31, а не 30 декабря 2016 года (когда была произведена выплата). Дело в том, что именно 31 декабря 2016 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, и был декабрьской зарплатой). Аналогичная ситуация и с выплатами до 30 декабря. Если, к примеру, расчет по зарплате за декабрь был произведен в период с 26 по 29 декабря, то датой удержания НДФЛ, все равно, должна быть дата «31.12.2016».

Удержание НДФЛ до конца месяца

Пример 2

Организация перечислила работникам «зарплату» за декабрь 26 декабря в сумме 380 000 рублей. В этот же день был удержан НДФЛ в размере 49 400 рублей (380 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 27 декабря 2016 года.

В целях заполнения 6-НДФЛ бухгалтер обратился к письму ФНС от 24.03. 2016 № БС-4-11/5106. В этом письме было рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (26 декабря), а перечислить удержанную сумму в бюджет на следующий день (27 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ. Однако следовать таким рекомендациям и заполнять таким образом раздел 2 расчета 6-НДФЛ за 2016 год мы не рекомендуем, как минимум, по двум причинам:

- расчет 6-НДФЛ, заполненный таким образом, не пройдет форматно-логический контроль и вернется с ошибкой «дата удержания налога не должна предшествовать дате фактической выплаты»;

- удержание НДФЛ из зарплаты до окончания месяца противоречит более поздним рекомендациям Минфина России в письме от 21.06. 2016 № 03-04-06/36092.

Удержали НДФЛ из январского аванса

Некоторые бухгалтеры удержали НДФЛ с декабрьской зарплаты при следующей выплате дохода – с аванса за январь 2017 года. Как заполнять 6-НДФЛ в таком случае? Разберемся на примере.

Пример 3

Организация перечислила зарплату за декабрь 30 числа в сумме 120 000. С произведенной выплаты организация не исчисляла и удерживала НДФЛ. Бухгалтер исчислил НДФЛ 31 декабря 2016 года. Сумма налога получилась 15 600 рублей (120 000 x 13%). Эту сумму удержали с ближайшей выплаты – из аванса за январь 2017 года, выданного 19 января 2017 года.

При таких условиях зарплата за декабрь 2016 года перенесется в строку 020 расчета 6-НДФЛ за 2016 год, а НДФЛ с нее в строку 040 раздела 1 расчета 6-НДФЛ за 2016 год. Более того, налог, который не был удержан, нужно показать по строке 080, поскольку организация должны была удержать его, но не сделала этого.

В разделе 2 операцию в отчетности 6-НДФЛ за I квартал 2017 года можно показать так:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 19.01.2017 (дата удержания);

- строка 120 – 20.01.2017 (дата уплаты в бюджет);

- строка 130 – 120 000 (сумма дохода);

- строка 140 – 15 600 (сумма НДФЛ).

Такое заполнение и действия бухгалтера, по нашему мнению, нельзя назвать правильным, поскольку нарушено требование пункта 6 статьи 226 НК РФ, согласно которому НДФЛ с зарплаты по трудовому договору нужно перечислять не позднее дня, следующего за днем выплаты дохода. Соответственно по строке 120 должна быть дата не позднее 09.01.2017. Более того, не вполне ясно, что мешало бухгалтеру произвести удержание налога в декабре и не переносить эту операцию на следущий год. Не исключаем, что обозначенный выше вариант заполнения также может вернуться налоговому агенту с пометкой «ошибка». Однако, по нашей информации, некоторые налоговые инспекции рекомендуют заполнять расчет 6-НДФЛ именно так. Поэтому в подобной ситуации рекомендуем дополнительно проконсультироваться в своей ИФНС.

Каждый российский гражданин обязан уплачивать в бюджет РФ налог со своих доходов. За работников предприятий расчеты, удержания и уплата производится бухгалтерией самостоятельно. Такая обязанность вменена всем налоговым агентам.

По всем выплаченным персоналу доходам и произведенным по ним перечислениям НДФЛ все работодатели отчитываются перед налоговой службой. С 2016 года основная отчетность, отражающая необходимые сведения (форма 2-НДФЛ), дополнена новым расчетом. Помимо годового документа теперь необходимо поквартальное заполнение и сдача расчетов 6-НДФЛ. Форма установлена на федеральном уровне и носит строгий характер.

В форме 6-НДФЛ показывается вся информация по доходам работников, полученным у работодателя, и суммам НДФЛ. Целью ее введения является ужесточение контроля за налоговыми агентами со стороны ИФНС и обеспечение тем самым большей защиты работающих граждан.

Что это такое

Все доходы граждан, получаемые у работодателя, подлежат обложению НДФЛ. Налоговый кодекс обязывает налоговых агентов самостоятельно рассчитывать, удерживать и уплачивать налоги с доходов своих сотрудников.

До 2016 года работодатели отчитывались об удержанных и уплаченных суммах подоходного налога только один раз в году – по окончании налогового периода. До 1 апреля подавался отчет по форме 2-НДФЛ со сведениями о каждом наемном специалисте.

Налоговые агенты повсеместно нарушали свои обязанности, могли задерживать или не уплачивать заработную плату, поскольку налоговая служба не имела достаточной информации для осуществления контроля за ними в течение года.

Для исправления ситуации была разработана новая форма отчетности. Теперь всем предприятиям и бизнесменам, в штате которых работает наемный персонал, необходимо отчитываться перед налоговой службой поквартально, представляя справки 6-НДФЛ (п. 2 ст. 230 НК РФ). Бланк формы ФНС утвердила своим приказом № ММВ-7-11/450 в 2015 году.

В новом отчете работодатели показывают сведения:

- о себе;

- о выплаченных персоналу вознаграждений;

- о суммах предоставленных вычетов;

- о датах фактического получения персоналом доходов, произведения из них удержаний налогов и перевода их в государственный бюджет.

Образец заполнения формы 6-НДФЛ:

Кто должен подавать форму 6-НДФЛ

Сдавать расчет обязаны все фирмы и бизнесмены, являющиеся налоговыми агентами по налогу с доходов граждан в соответствии с НК РФ:

- предприятия;

- бизнесмены;

- нотариусы, занятые частной практикой;

- адвокаты, организовавшие адвокатские кабинеты;

- иные лица, ведущие частную практику.

Документ составляется по всем гражданам, получившим от налогового агента доходы: заработок по трудовым договорам, вознаграждения по гражданским контрактам, дивиденды и пр. Исключением являются физические лица, получившие доходы от продажи имущества и по контрактам, в которых они являются частными предпринимателями (пп. 1 п. 1 ст. 227, пп. 2 п. 1 ст. 228 НК РФ).

Порядок заполнения документа

При оформлении расчета 6-НДФЛ необходимо соблюдать следующие правила:

- При ручном заполнении допускается применение чернил фиолетового, синего и черного цвета. Исправление ошибок с помощью корректора запрещается.

- Строки заполняются слева направо, начиная с первой клетки. В пустых ячейках проставляются прочерки.

- Показатели доходов отражаются дробными числами в рублях с копейками.

- Сумма налога указывается полными рублями без копеек, округляется по общему математическому правилу.

- Документ составляется по каждому отдельно.

- Нумерация страниц должна быть сквозной, начиная с первого листа.

Форма 6-НДФЛ разделена на три части: титульная страница и два раздела.

На первой странице документа фирмы проставляют свой и , бизнесмены – лишь ИНН, в поле, предусмотренном для КПП делаются прочерки. При подаче документа в отчетном периоде впервые, номер корректировки – «000». При представлении уточненного отчета, число указывается в соответствии с порядковым номером вносимой корректировки: «001», «002» и т.д.

Период сдачи отчета отражается специальным шифром:

В налоговом периоде формы проставляется год ее фактической подготовки. На титульном листе также необходимо проставить код ИФНС, принимающей отчетность. Узнать его легко на сайте налоговой службы.

Место нахождения имеет следующую кодировку мест:

Налоговый агент прописывает свое сокращенное наименование, соответствующее Уставу, в одноименном поле. Бизнесмен указывает свои Ф.И.О. полностью в соответствии с паспортом. В первом листе также отражаются ОКТМО компании, контактный номер телефона, общее число листов отчета.

В заключении нужно отразить, кем представляются сведения. Если это сам работодатель, проставляется код «1». Когда форму подает представитель налогового агента, ставится «2» с указанием реквизитов документа, подтверждающего его полномочия.

Дату и подпись пишет то лицо, которое сдает 6-НДФЛ. В нижнем правом углу раздел предназначен для заполнения налоговым инспектором.

Первый раздел заполняется суммами по нарастанию с начала года.

В строках указываются следующие сведения:

| 010 | Фиксируется налоговая ставка. Если выплачивались доходы по различным ставкам подоходного налога, по каждой ставке оформляется отдельный раздел. |

| 020 | Пишется сумма дохода начисленного с учетом выплат по трудовым договорам, пособиям по болезни, дивидендам. |

| 025 | Отражает отдельную сумму по дивидендам. |

| 030 | Предназначена для указания суммы предоставленных вычетов. |

| 040 | Фиксируется сумма НДФЛ исчисленного (13% с разницы между доходом начисленным и вычетами). |

| 045 | Указывается сумма подоходного налога с дивидендов. |

| 050 | Необходима для показания данных о фиксированной сумме аванса, уплачиваемого компанией за иностранного сотрудника на патенте. |

| 060 | Численность персонала, получившего доходы от работодателя. |

| 070 | Содержит сумму НДФЛ удержанного. |

| 080 | Показывается налог, удержать который не удалось. |

| 090 | Предназначена для указания размера налога, возвращенного гражданину. |

Между строками 040 и 070 не должно соблюдаться равенство, если имеется переходящий доход, например, заработная плата за март, которая выдана в апреле. В связи с тем, что начисление заработка произведено в марте, НДФЛ с нее отражается по строке 040. Удержание и перевод налога в бюджет будет произведен работодателем в апреле.

Превышение значения строки 040 над суммой, обозначенной в строке 070, налоговая служба не сочтет за ошибку (письмо ФНС № БС-4-11/4222 от 2016 года). Аналогичным образом заполняются строки по выплатам за июль, сентябрь, декабрь.

Раздел 2 отчета 6-НДФЛ предназначен для показания данных о суммах, перечисленных налоговым агентом за последние три месяца.

Доходы отражаются по датам получения работниками доходов:

| Вид дохода | Дата получения выплаты | День удержания НДФЛ | Крайняя дата перевода налога в бюджет |

| Основная заработная плата | Последний день в месяце | Выплата по месячным итогам | Рабочий день, следующий за датой произведения выплаты зарплаты по месячному итогу |

| Отпускные выплаты | Дата осуществления выплаты | Дата выплаты (совпадение строк 100 и 110) | Последняя дата месяца начисления |

| Пособия по болезни | |||

| Компенсационные выплаты за отпуска при увольнении | Рабочий день, идущий за датой произведения выплаты |

В последующие строки вносится информация:

Для каждого вида выплат предусмотрены отдельные строчки с 100 по 140, расположенные по хронологии. В случае нехватки строк добавляются дополнительные страницы документа. Дублирование первого раздела при этом не требуется.

Куда и в какие сроки нужно сдавать

Расчет представляется нарастающим итогом поквартально, т.е. четыре раза в год. Законом установлен сроки сдачи, согласно которым крайней датой является последний день месяца за кварталом, по которому готовиться документ. К примеру, за второй квартал 2017 года — 31 июля. Годовой отчет нужно подавать до 1 апреля (ст. 230 НК РФ).

За нарушение установленного порядка подачи 6-НДФЛ предусмотрены штрафные санкции. Один месяц опоздания обойдется в 1000 рублей.

По общему правилу документ можно подавать в бумажной форме при численности персонала, не превышающей 25 штатных единиц (п. 2 ст. 230 НК РФ).

Способ подачи выбирается по усмотрению отчитывающегося лица:

- почтовым отправлением с описью;

- лично в региональной инспекции ФНС;

- через доверенного представителя.

В случае большого штата работников (свыше 25 человек) расчет требуется сдавать в электронном варианте. Предприятия и бизнесмены сдают отчеты 6-НДФЛ по месту своей регистрации. При наличии у юридического лица обособленных подразделений, документы необходимо представлять и в инспекцию ФНС по месту нахождения головного офиса, и по своему фактическому месту расположения.

6-НДФЛ - отчет налоговых агентов о выплаченных физлицам доходах и удержанном с них НДФЛ. Кто сдает расчет, а кто может его проигнорировать, в какие сроки и куда представляется данный вид отчетности, расскажем в нашей статье. А также остановимся на некоторых нюансах заполнения 6-НДФЛ.

Чего ожидать от налоговиков, если 6-НДФЛ сдан не вовремя? Об этом расскажет статья «Размер штрафа за несвоевременную сдачу отчета 6-НДФЛ» .

Как сдавать 6-НДФЛ совмещающему режимы коммерсанту

Совмещение предпринимателем ОСНО или УСН с ЕНВД или другим спецрежимом — это повод разобраться, как сдавать 6-НДФЛ.

За основу берется общий подход: 6-НДФЛ сдается по месту учета в инспекции. Но необходимо учесть один нюанс: при совмещении режимов мест учета может быть несколько (п. 7 ст. 226 НК РФ), поэтому коммерсанту необходимо сдать как минимум 2 отчета:

- первый 6-НДФЛ с данными о доходах, выплаченных работникам, занятым в переведенной на УСН деятельности — в ту инспекцию, где коммерсант зарегистрирован в качестве ИП (по месту его жительства);

- второй отчет отправляется в инспекцию, на территории которой осуществляется деятельность ИП, переведенная на ЕНВД. В нем нужно отразить выплаченные доходы по работникам, связанным с «вмененными» видами деятельности.

Подробнее этот вопрос рассмотрен .

Сдача 6-НДФЛ в 2019 году (нюансы)

При заполнении 6-НДФЛ в 2019 году требуется учесть присущие только данному расчету особенности, которые можно классифицировать:

- на технические;

- учетные;

- логические;

- организационные.

К техническим особенностям заполнения 6-НДФЛ можно отнести:

- схему заполнения ячеек (1 ячейка — 1 цифра, направление заполнения — слева направо, незаполненные поля прочеркиваются, при отсутствии показателя проставляется «0»);

- метод формирования отчета: для бумажного варианта — цвет чернил заполнения отчета только синий, черный и фиолетовый, запрет на использование корректирующих средств для исправления ошибок и др.; для электронной формы — применение шрифта Courier New высотой 16-18 пунктов при заполнении отчета и др.

Среди основных учетных особенностей 6-НДФЛ можно назвать:

- формирование показателей раздела 1 нарастающим итогом с начала года, раздела 2 — только за последние 3 месяца отчетного периода;

- обезличенность данных отчета — приводятся только обобщенные показатели без привязки к конкретному получателю дохода;

Логические особенности 6-НДФЛ заключаются в необходимости соблюдения специальных принципов отражения данных:

- в разделе 1 не может быть отрицательных сумм: если стр. 030 (вычеты) превышает стр. 020 (доходы), вычеты принимаются равными доходам и др.;

- в разделе 2 показатели заполняются по принципу: число блоков строк 100-140 равно числу дат выплаты доходов;

- показатель стр. 120 (срок перечисления налога) — параметр, не имеющий отношения к фактической дате перечисления НДФЛ и являющийся законодательно установленным крайним сроком уплаты НДФЛ для конкретного вида дохода.

Основной организационной особенностью является обязательное применение регистров по НДФЛ в качестве первоисточника данных для заполнения 6-НДФЛ.

Образец заполнения налогового регистра для 6-НДФЛ ищите .

Как облегчить составление 6-НДФЛ и можно ли его не сдавать

Возможность не сдавать 6-НДФЛ появляется только в одном случае — если в отчетном периоде отсутствовали выплаты в пользу физлиц.

Такая ситуация возможна, если:

- коммерсант находится на предварительном этапе становления бизнеса (этап решения организационных аспектов, набора штата — при этом никакие выплаты физлицам не производятся);

- финансовое состояние коммерсанта не позволяет производить какие-либо выплаты из-за недостатка или отсутствия денежных ресурсов;

- в иных аналогичных ситуациях.

В этом случае о несдаче 6-НДФЛ налоговую целесообразно проинформировать письмом, образец которого вы можете найти .

При этом если в 1-м квартале доходы выплачивались, а затем до конца года выплаты отсутствовали, 6-НДФЛ за все отчетные периоды требуется обязательно представить, поскольку расчет требуется составлять нарастающим итогом от начала года.

В такой ситуации:

- в разделе 1 расчетов за все последующие отчетные периоды повторятся показатели 1-го квартала;

- в раздел 2 за указанные периоды информация не заносится ввиду ее отсутствия — при заполнении этого раздела принимаются во внимание выплаты последнего в отчетном периоде квартала.

Облегчить составление 6-НДФЛ можно следующими путями:

- использовать специальные программные продукты;

- минимизировать риск появления ошибок (контролировать проверяемые параметры расчета, в том числе используя применяемые налоговиками контрольные соотношения) — это позволит избежать подачи корректировок и иных пояснений;

- иные способы (усиление контроля достоверности данных на этапе сбора первичной информации, системное повышение квалификации специалистов компании, позволяющее свободно ориентироваться в нюансах налогового законодательства и др.).

Механизм снижения риска ошибок в 6-НДФЛ рассматривается в статье «Контрольные соотношения для проверки формы 6-НДФЛ» .

Как проходит камеральная проверка отчета 6-НДФЛ, читайте .

Итоги

Основные виды отчетности работодателя — это 6-НДФЛ и расчет по страховым взносам. На вопросы о 6-НДФЛ: кто сдает и когда, мы ответили выше. А про РСВ мы подробно рассказываем в этой

Читайте также...